(来源:华泰证券研究所)

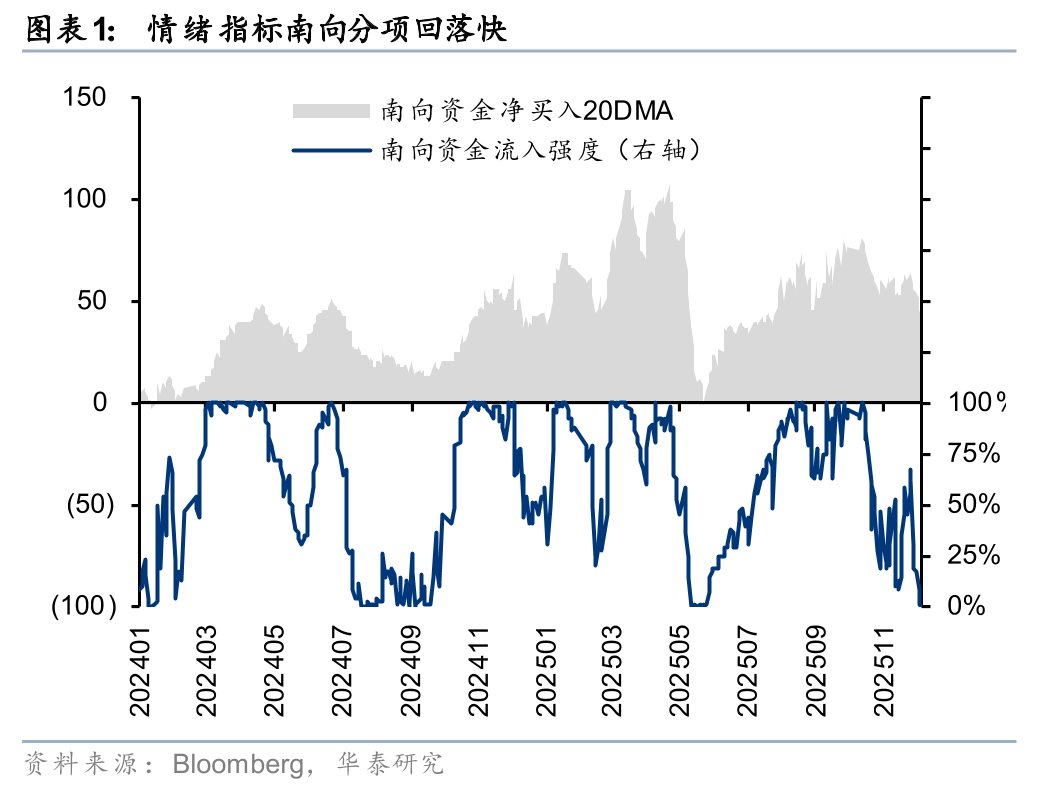

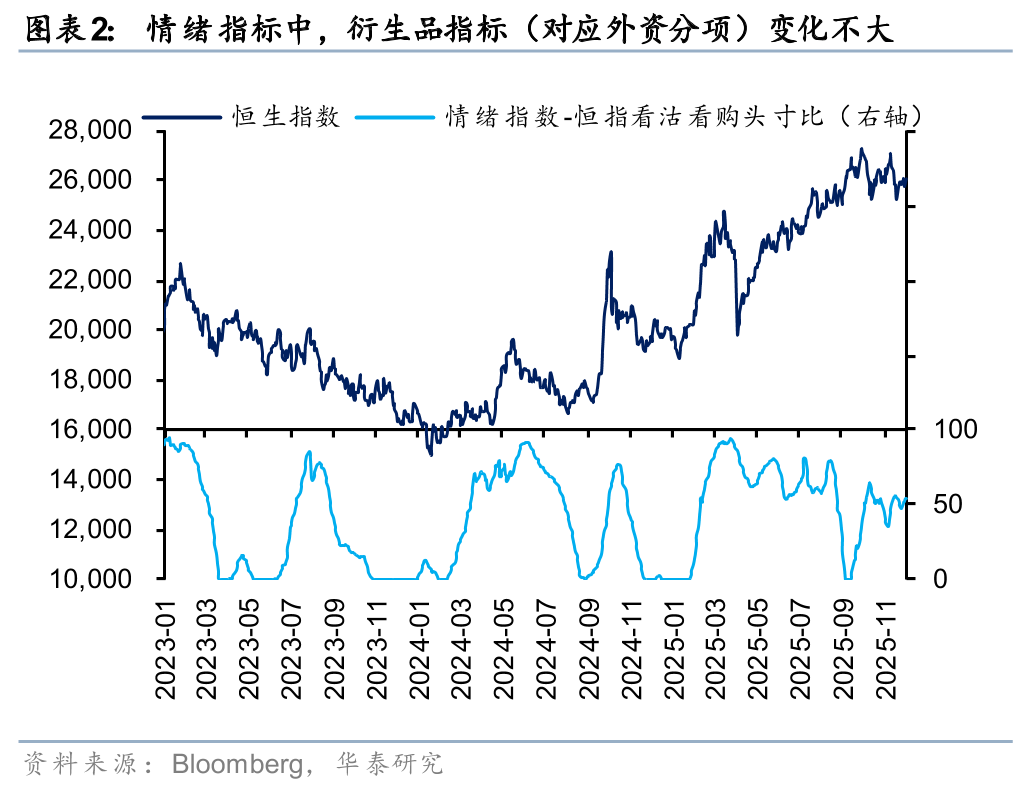

近期人民币汇率加速升值是国内经济金融数据中的一抹亮色。我们认为汇率升值对出口企业股价造成压力的“常识”并不受数据支持,反而适度升值在本轮资本流动浪潮、人民币实际有效汇率较低和中外通胀差的存在下有利于企业表现。10月以来市场偏弱的资金面因素主因南向而非外资,港股情绪指标分项、人民币汇率和EPFR数据均可得到交叉验证。目前我们构建的情绪指标仍在悲观区间摆动,重申港股处在布局区,短期建议关注流动性拐点和此前调整较多且负面压力逐渐出清的科技和医药,左侧关注大众消费品的α机会,中期(二季度左右)依然维持成长与顺周期的均衡配置观点。

汇率升值中出口企业股价承压的“常识”或并非“事实”

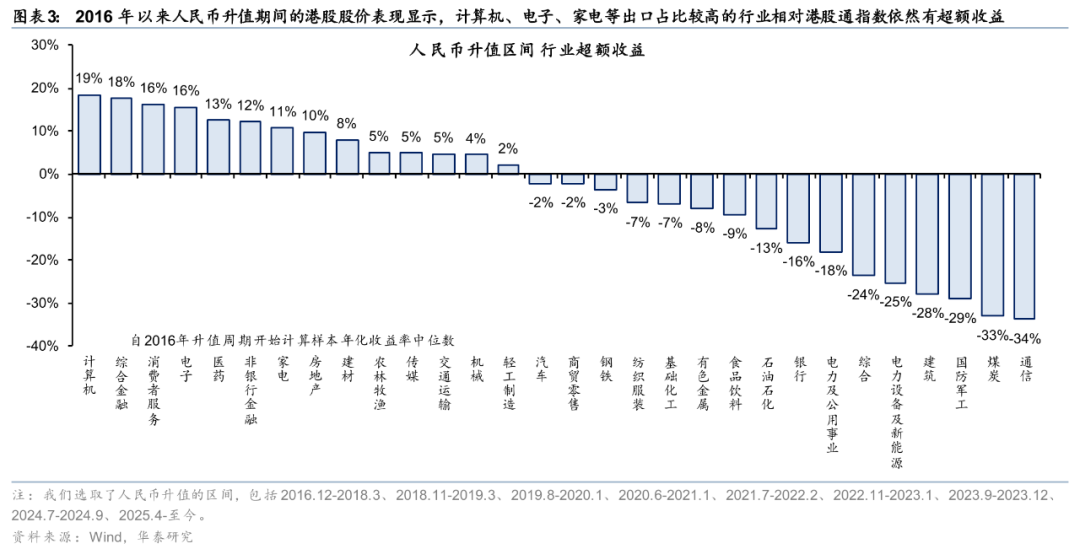

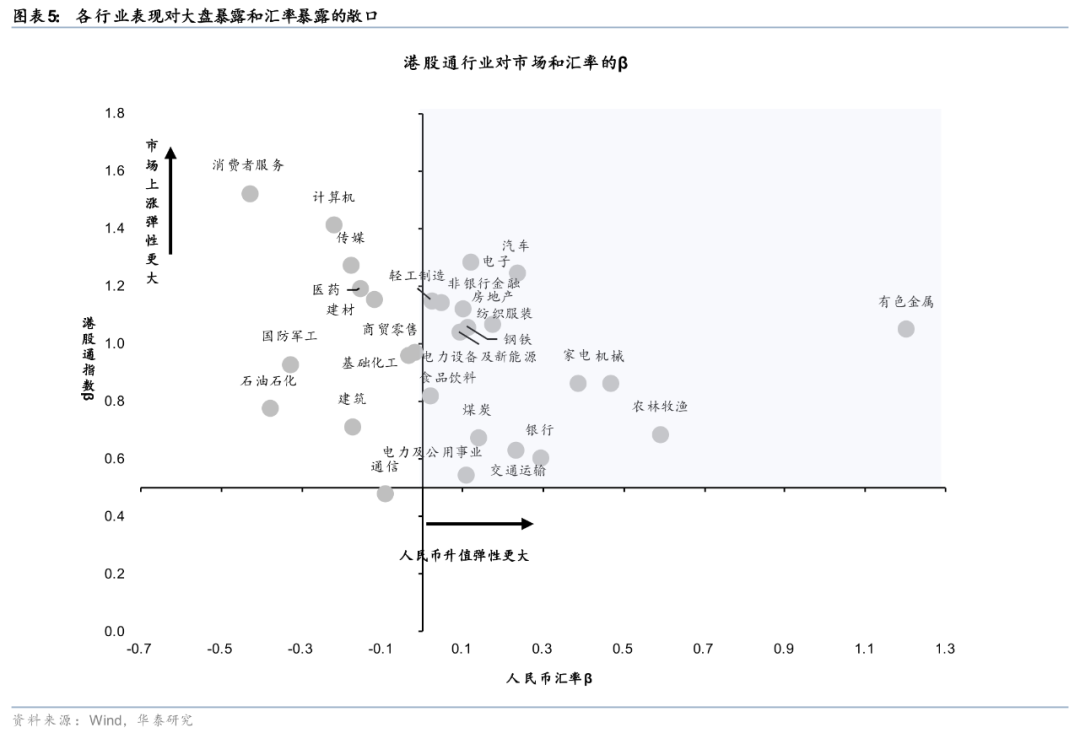

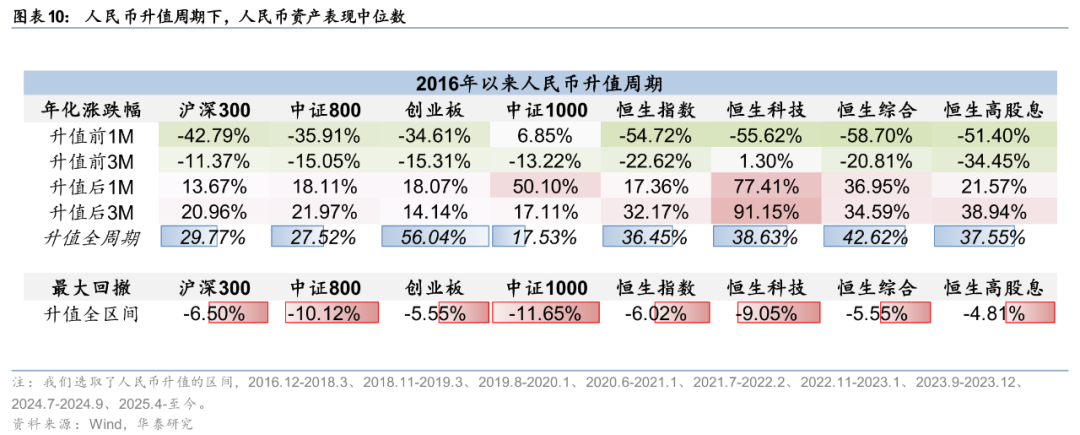

一种常识观点是,人民币汇率升值会导致出口企业在海外竞争力下降,从而影响盈利,因此股价相对承压。但2016年以来人民币升值期间的港股股价表现显示,计算机(升值区间超额收益中位数19%,下同)、电子(16%)、家电(11%)等出口占比较高的行业相对港股通指数依然有超额收益。

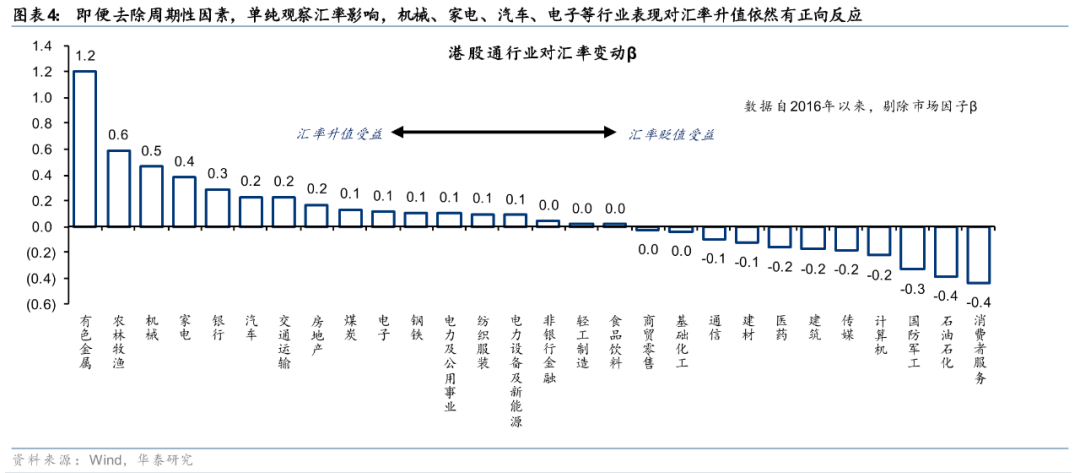

上述结果尚不足以论证汇率升值对出口企业表现无显著影响,因为超额表现也可能因为这些行业与经济增长顺周期且具高β属性。为了排除干扰,我们进一步以行业表现回归市场大盘以剥离β暴露,发现即便去除周期性因素,单纯观察汇率影响,机械(对汇率变动的弹性为0.5)、家电(0.4)、汽车(0.2)、电子(0.1)等行业表现对汇率升值依然有正向反应。

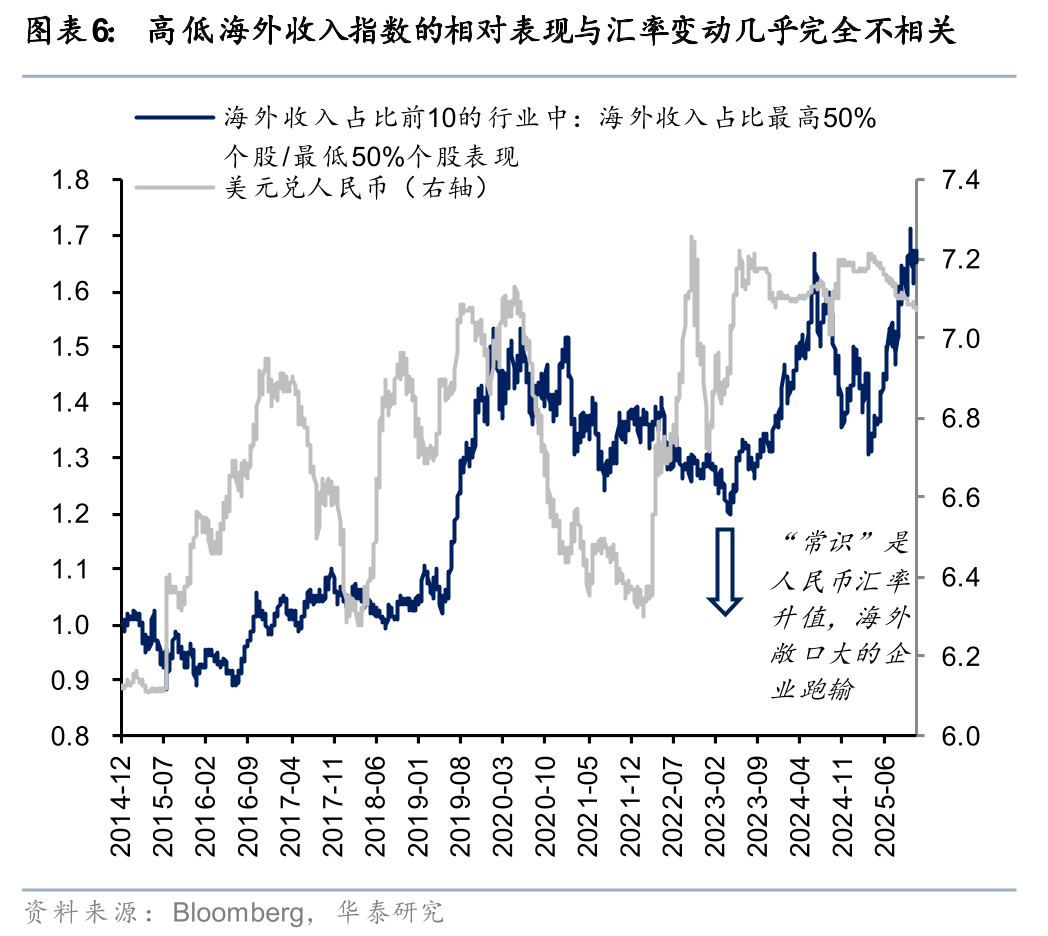

我们进一步剥离行业属性来聚焦海外收入差异,发现即便同一行业中,海外收入占比不同企业的表现与汇率走势也无显著相关关系。我们选取了2024年报中国上市公司中海外收入占比最高的前10大细分行业(包括服饰鞋帽零售、电子、计算机、家电等)共400余样本,按海外收入占比高低将同行业内公司分成等数量两组样本,并以市值加权形成两个指数。自2015年以来,高海外收入指数跑赢低海外收入指数229%,高低海外收入指数的相对表现与汇率变动相关性只有0.06,几乎完全不相关。

本轮升值环境更加特殊,对市场表现或利大于弊

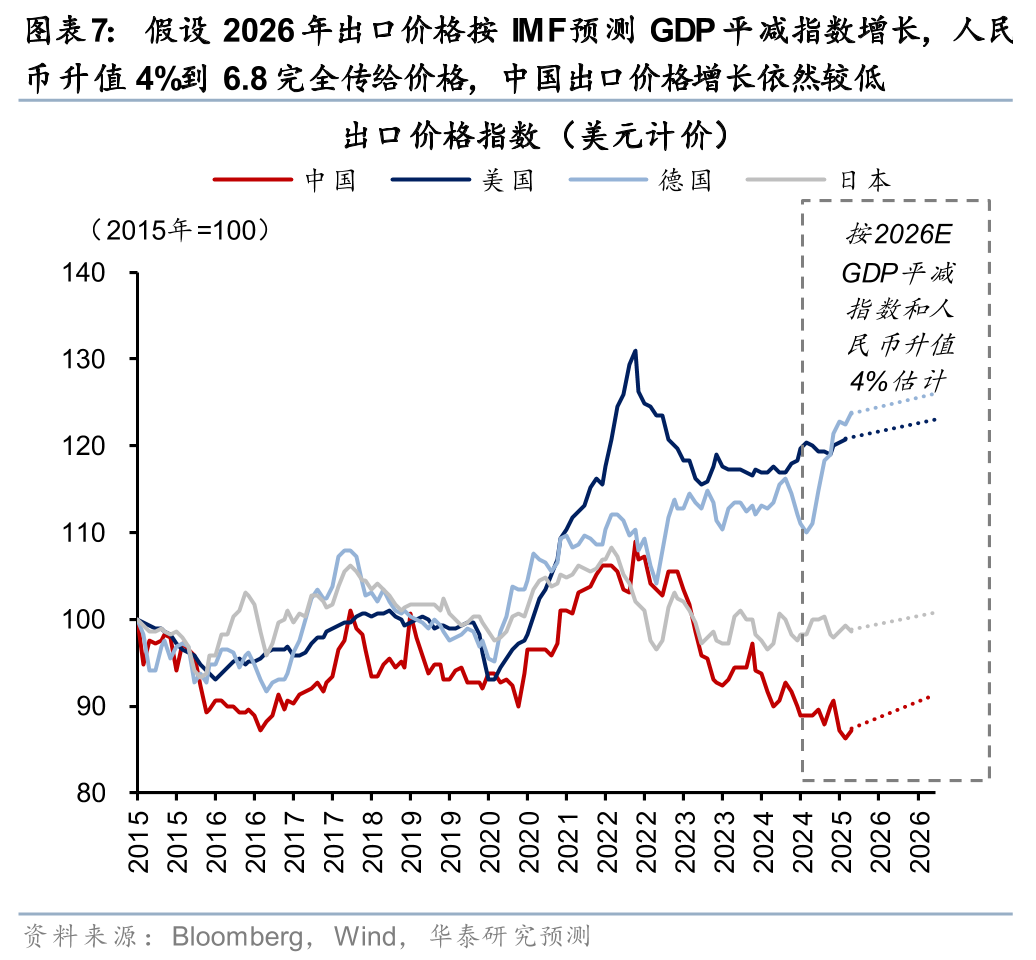

本轮汇率升值背景是人民币实际有效汇率较低且中外通胀差依然存在,温和的升值对出口企业利润影响可能并不大。1)收入端:2025年以来美元计价中国出口价格指数下降1.97%,美国/德国/日本上升0.84/11.4/0.44%。假设2026年出口价格按IMF预测GDP平减指数增长(中国/美国/德国/日本分别为0.5/1.8/1.9/2.0%),人民币升值4%到6.8完全传给价格,2025年以来中国出口价格依然较低(中国/美国/德国/日本变动分别为2.4/2.7/13.5/2.4%)。考虑到产业升级和其他国家汇率升值,中国出口竞争力会比上述测算更强。2)成本端:进口原材料价格下降,海外生产劳动力、租金等成本反因人民币购买力增强而减压,更加利好出海型企业。

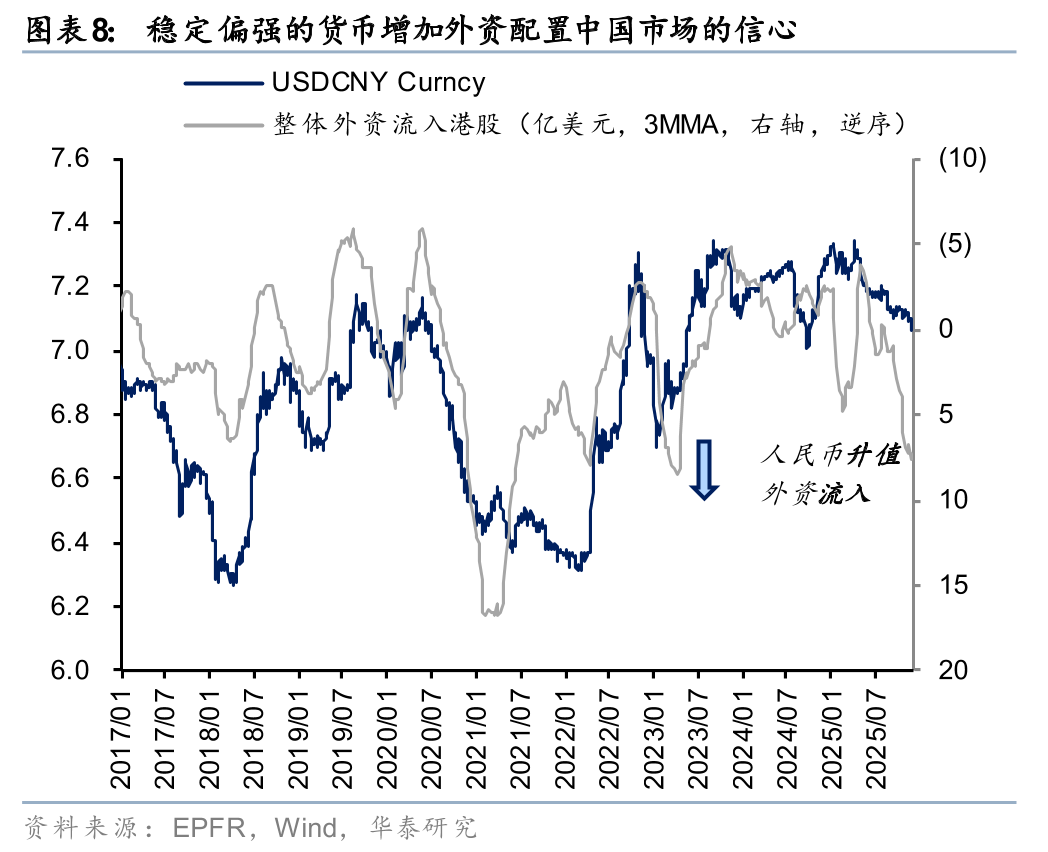

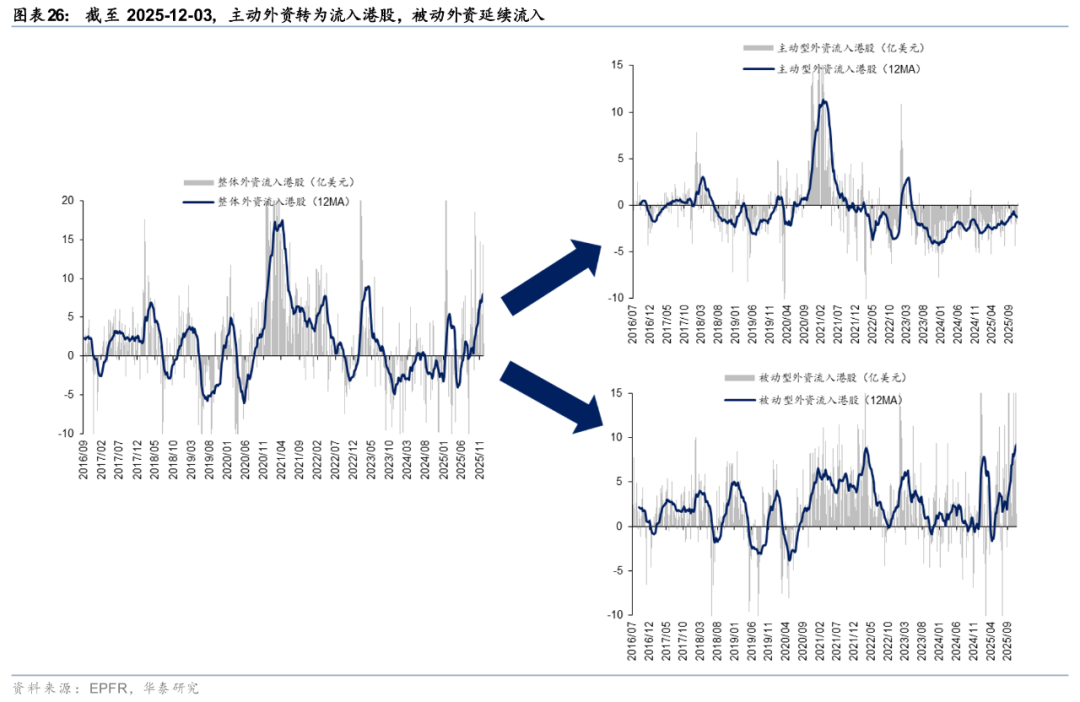

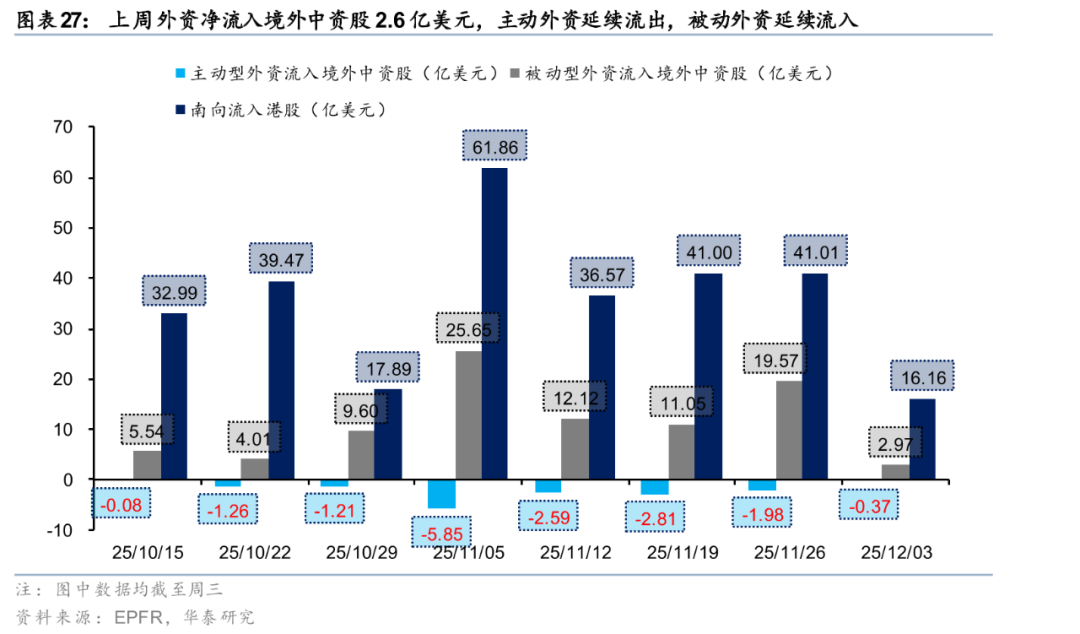

Carry trade减少甚至逆转和资本回流的利好则更加直接。1)近期已经产生升值预期的汇率会增加套息交易的汇兑风险和对冲成本。当前中美各期限利差在2~3%,若预期汇率升值4%,假设无对冲无杠杆,套息交易预期收益将大幅收窄。2)对股市而言,稳定偏强的货币增加外资配置中国市场的信心,尤其是在当前亚洲区域资金依然超配美元资产的情况下。EPFR数据显示,虽然市场涨幅在10月以来收窄,但外资流入反而有所加快。这也与华泰港股情绪指标分项中本轮情绪走弱主因南向而非外资的结论吻合。

风险提示:地缘局势波动、政策容忍的升值空间更低。

图表

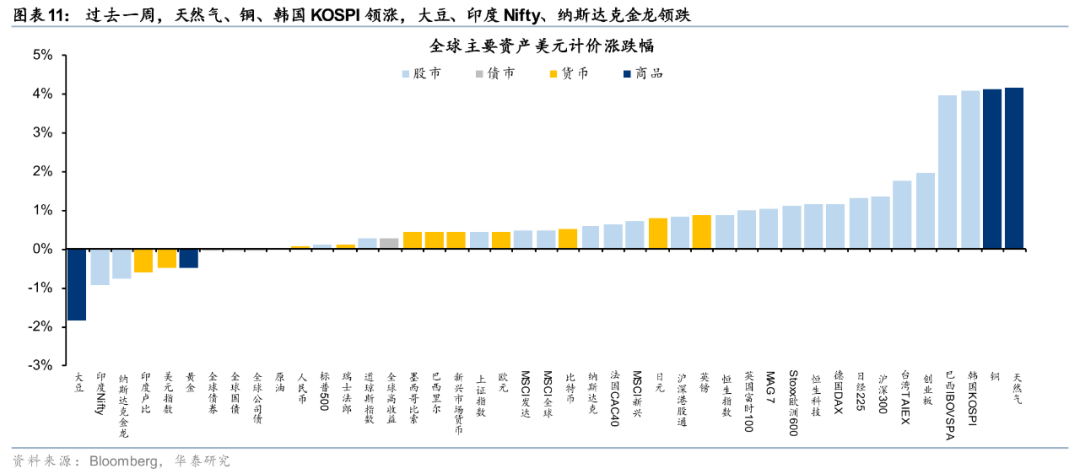

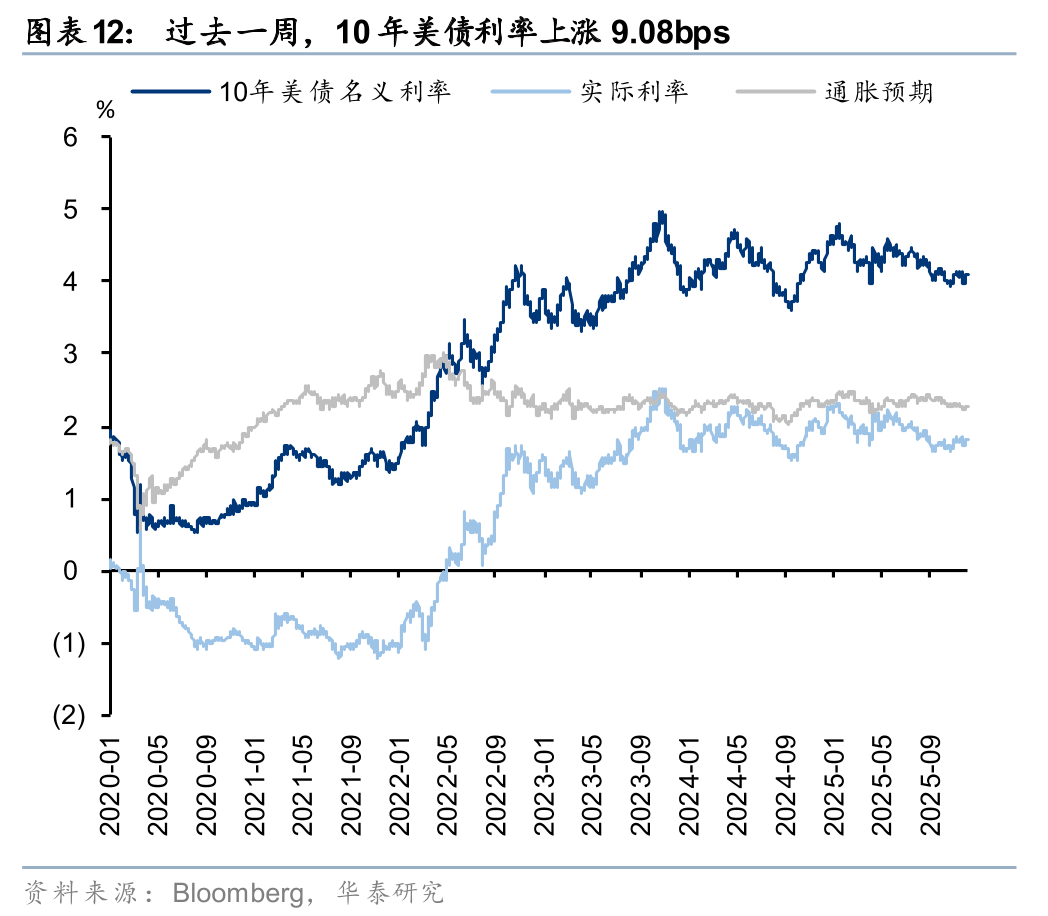

本周重点图表

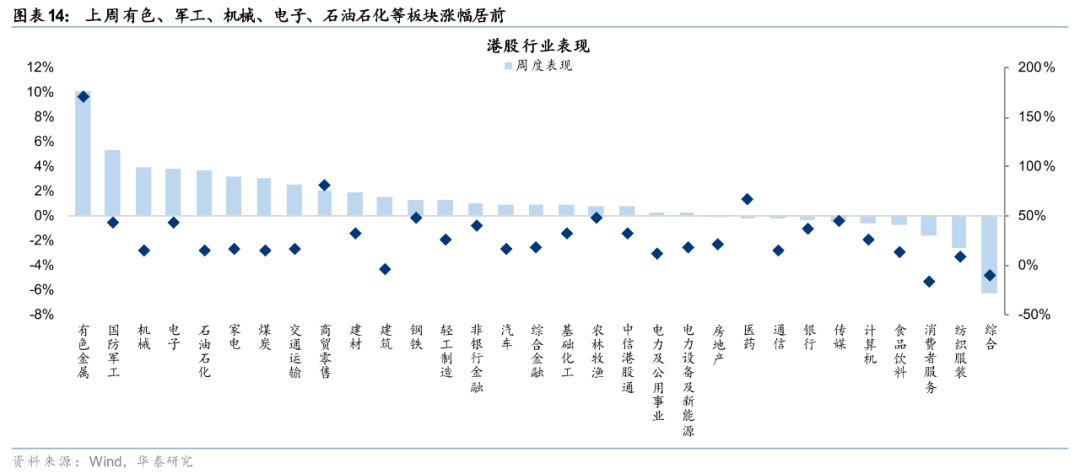

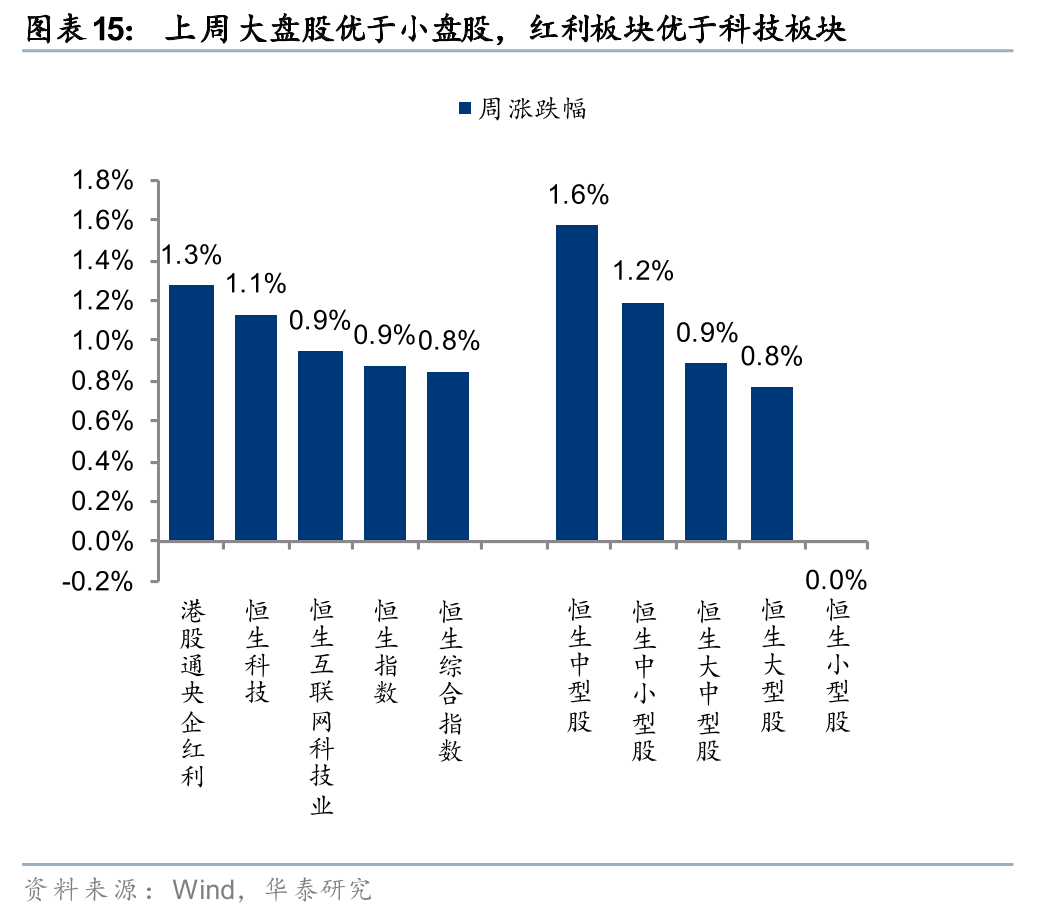

市场表现

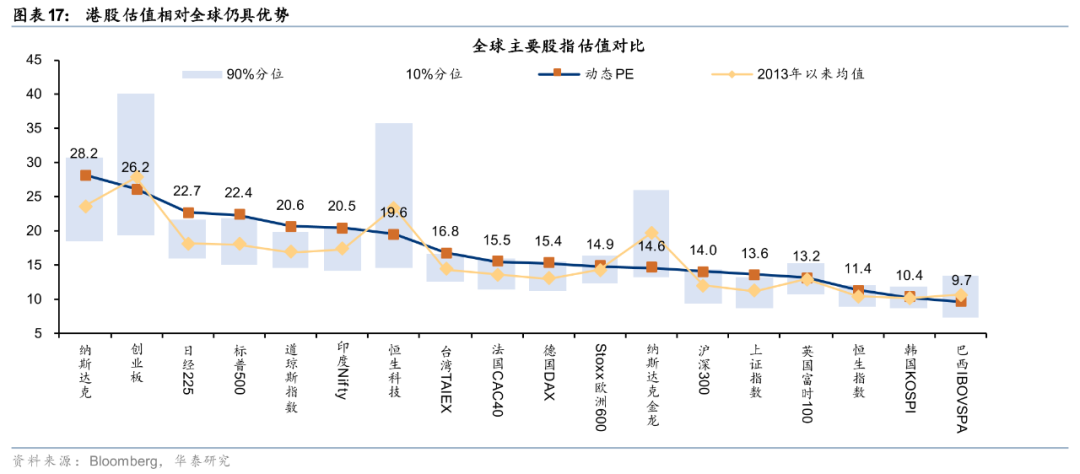

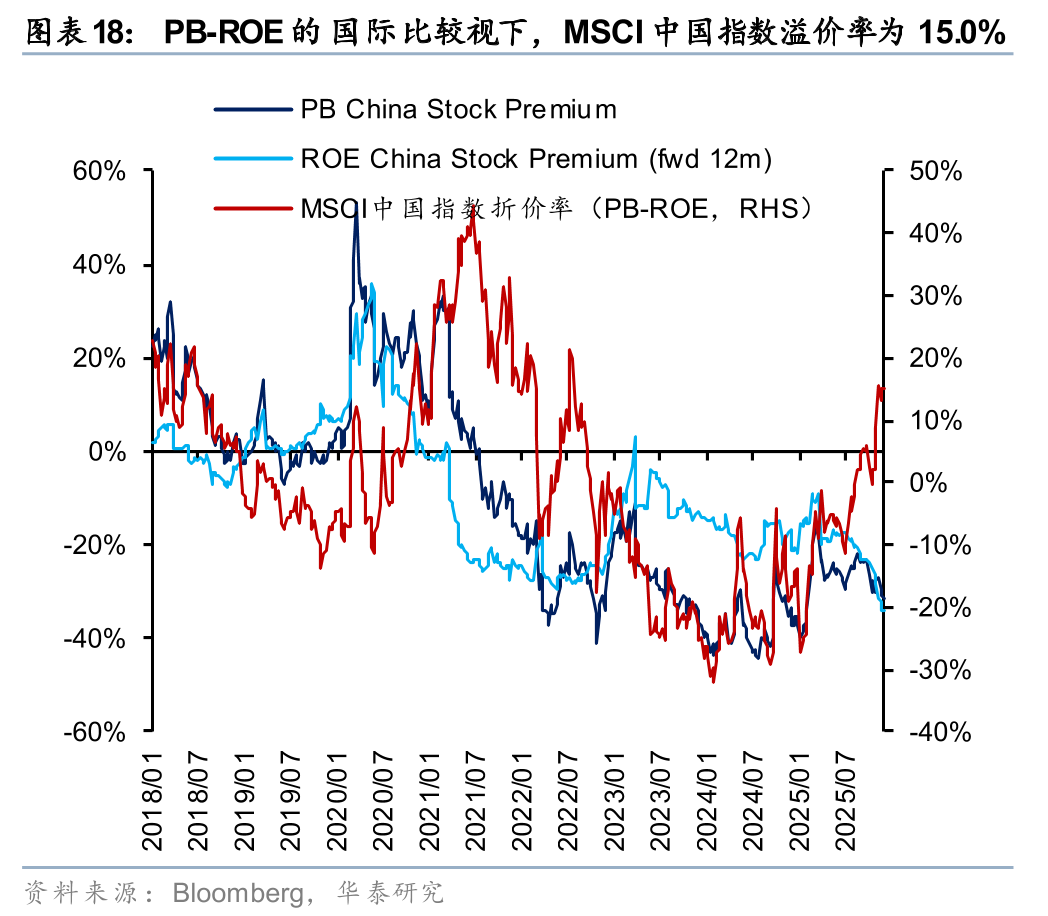

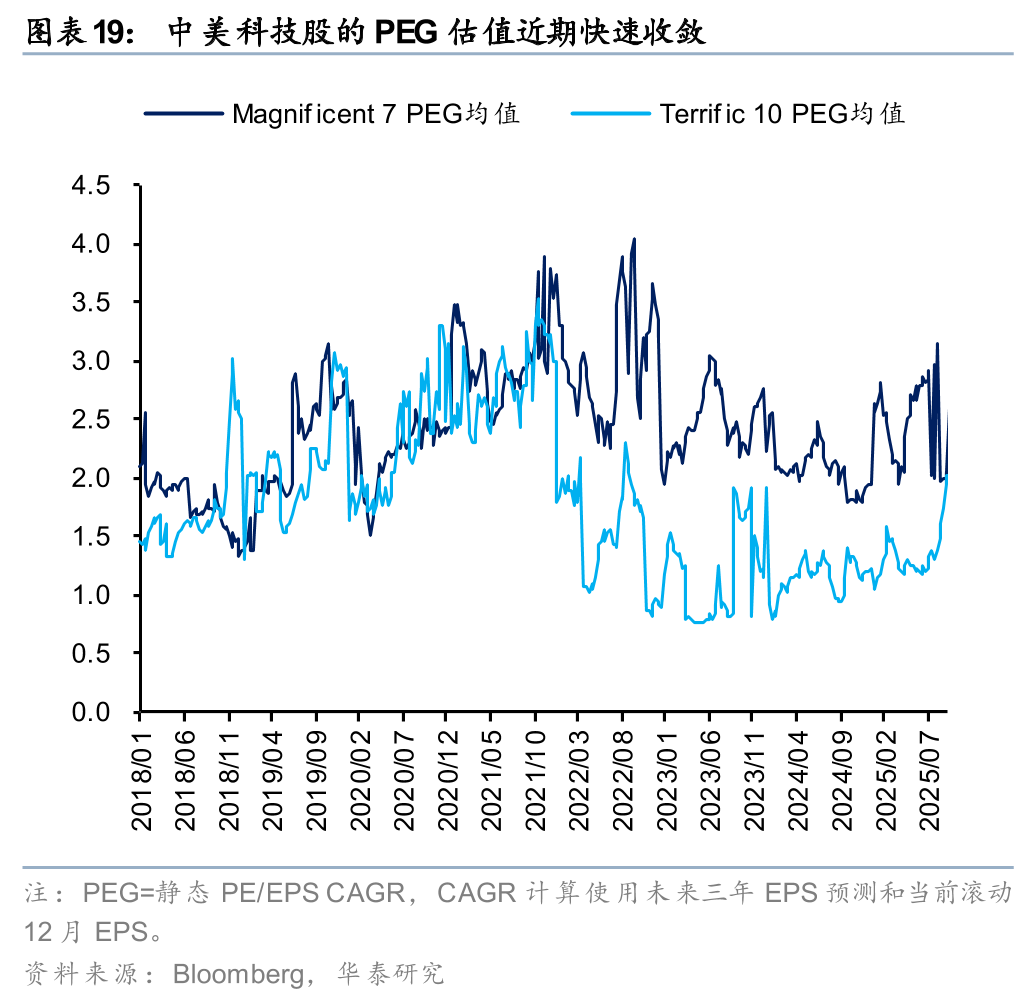

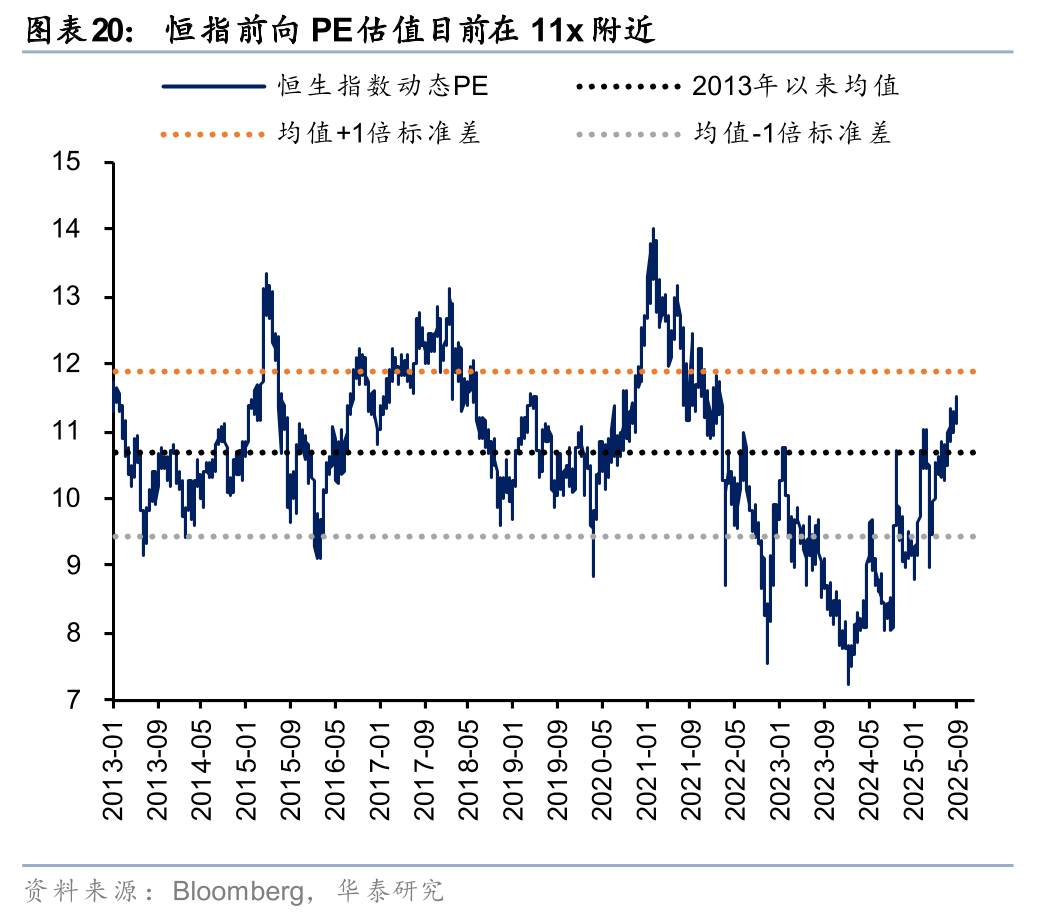

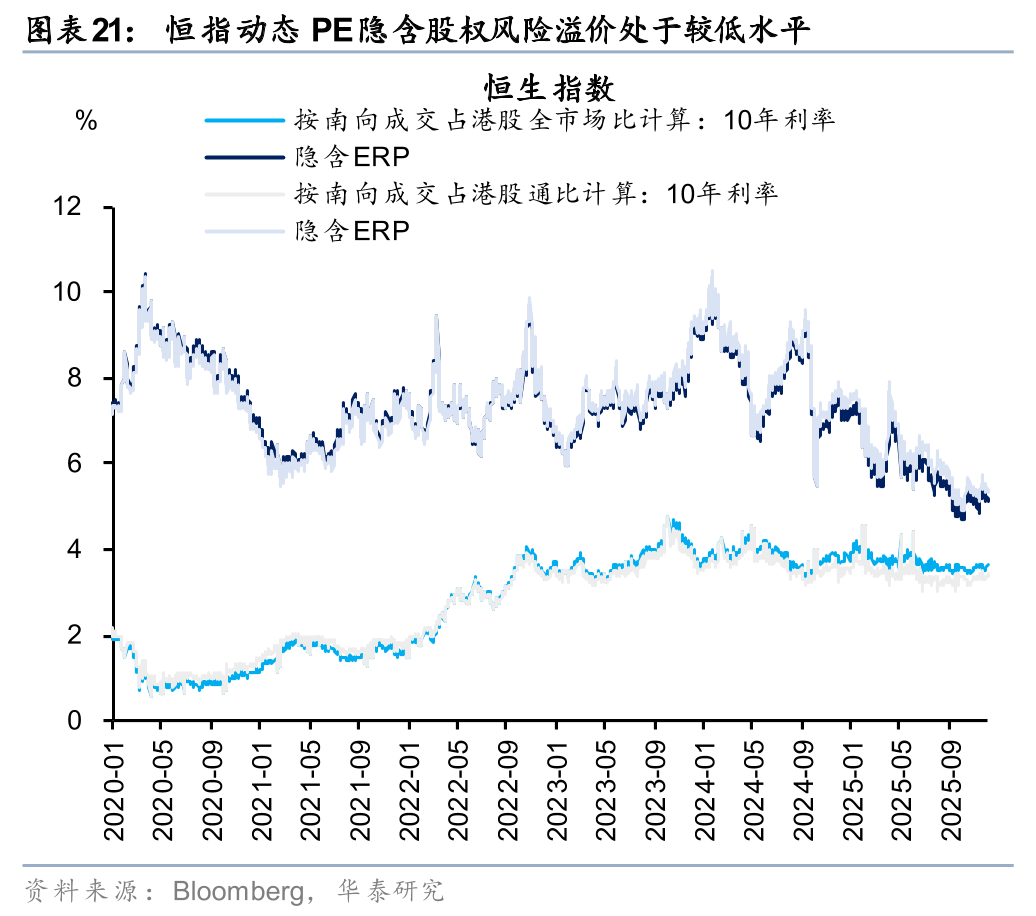

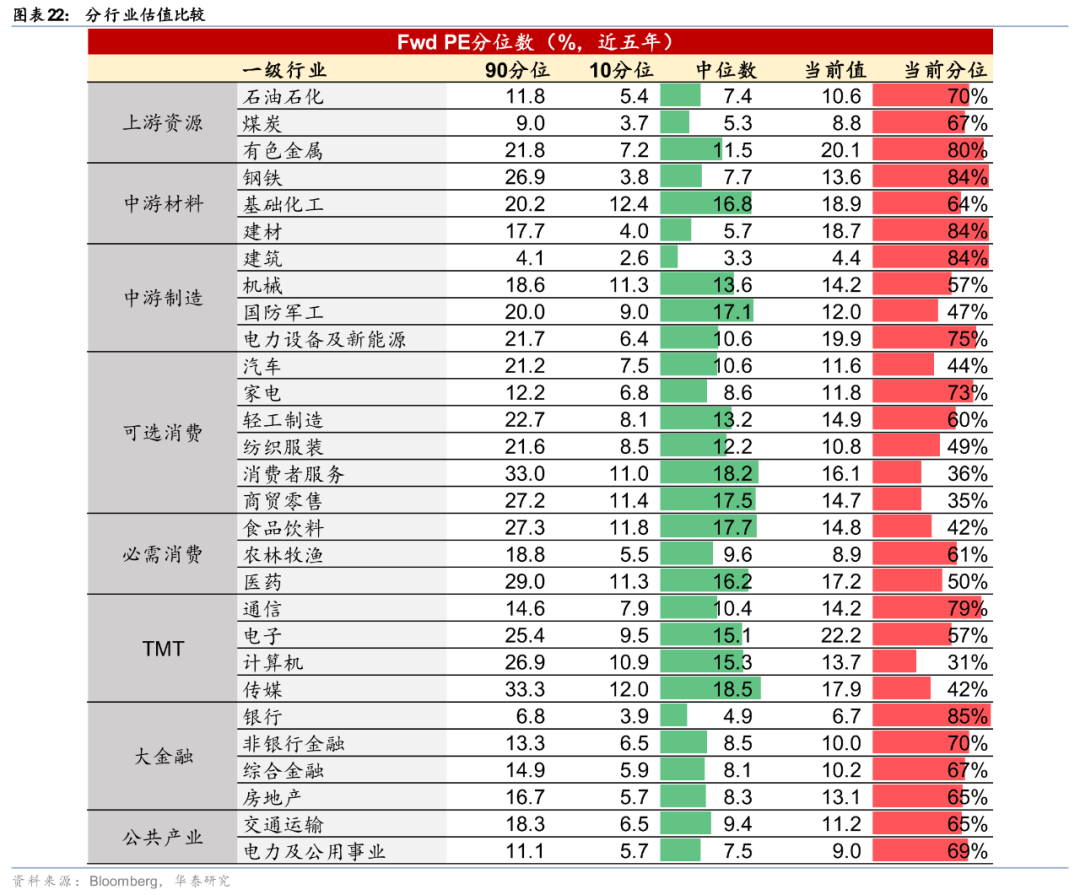

估值比较

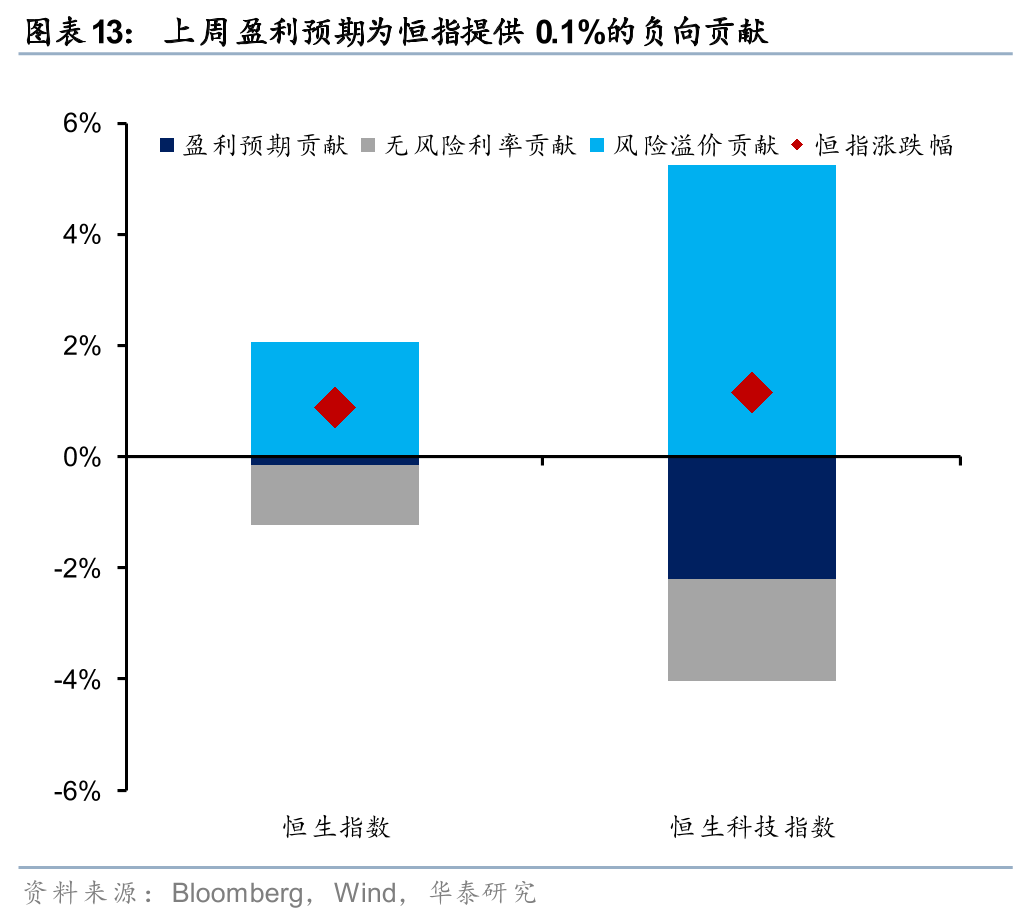

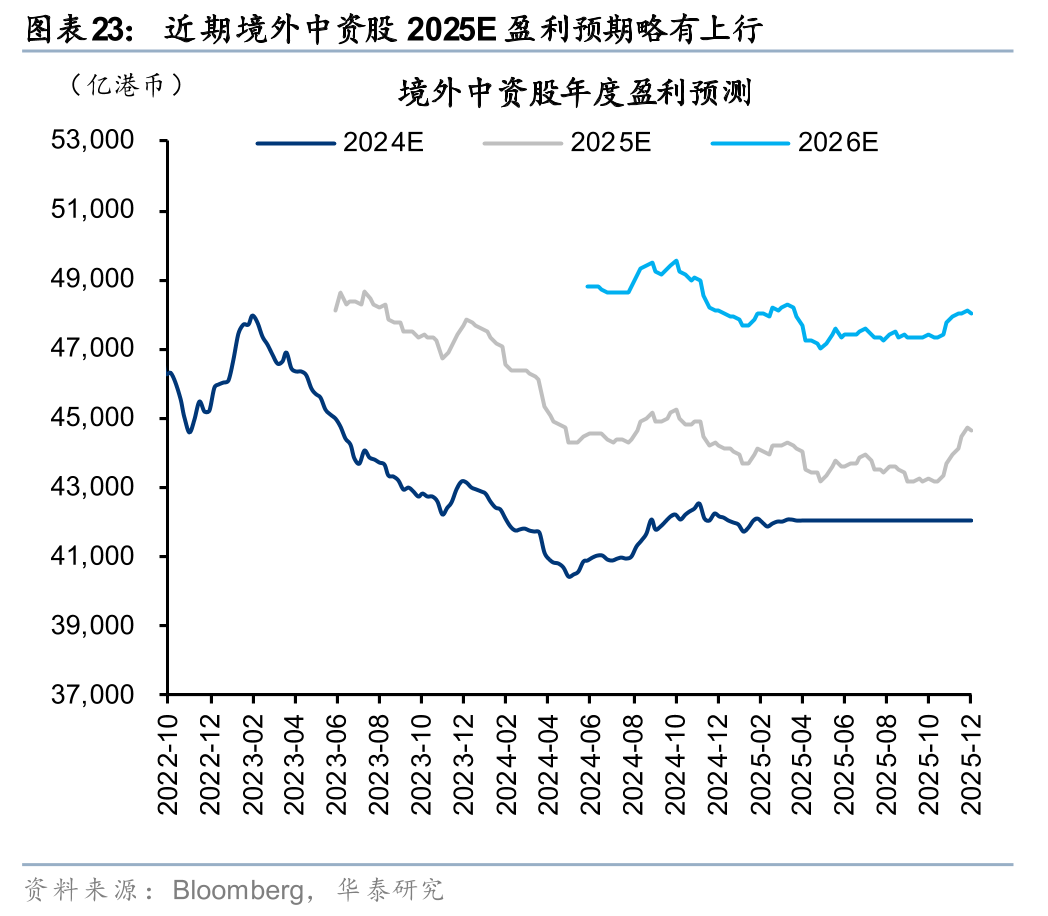

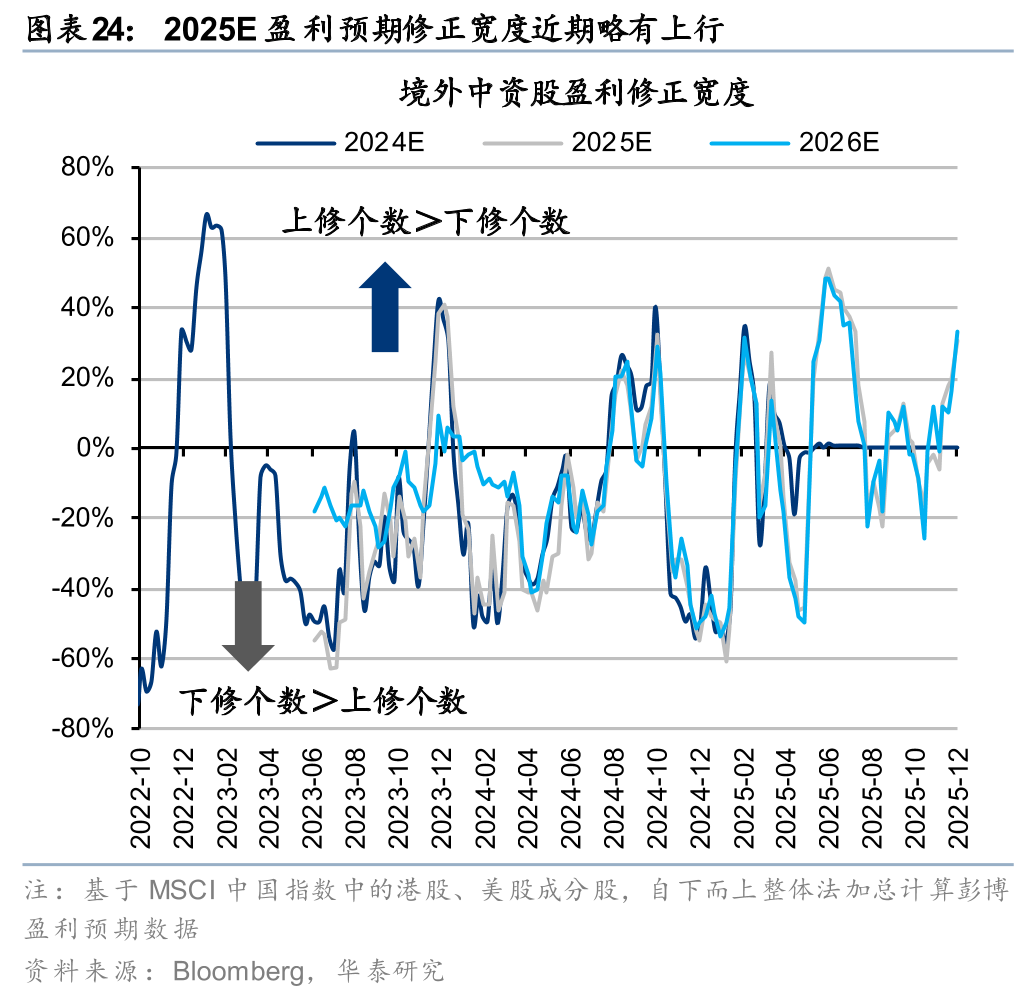

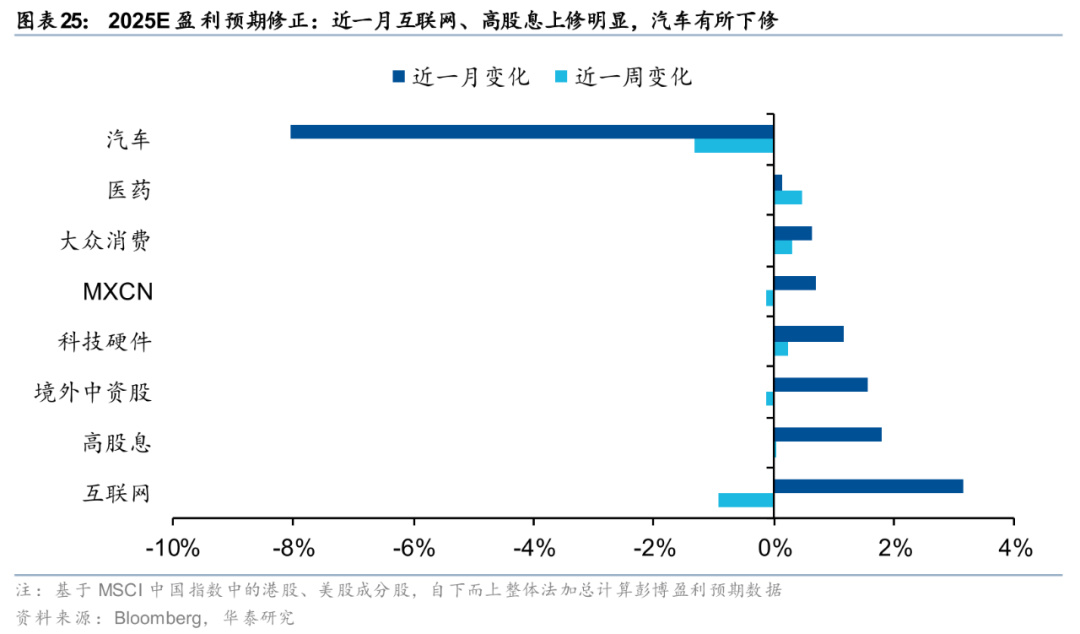

港股盈利

港股资金面和市场情绪

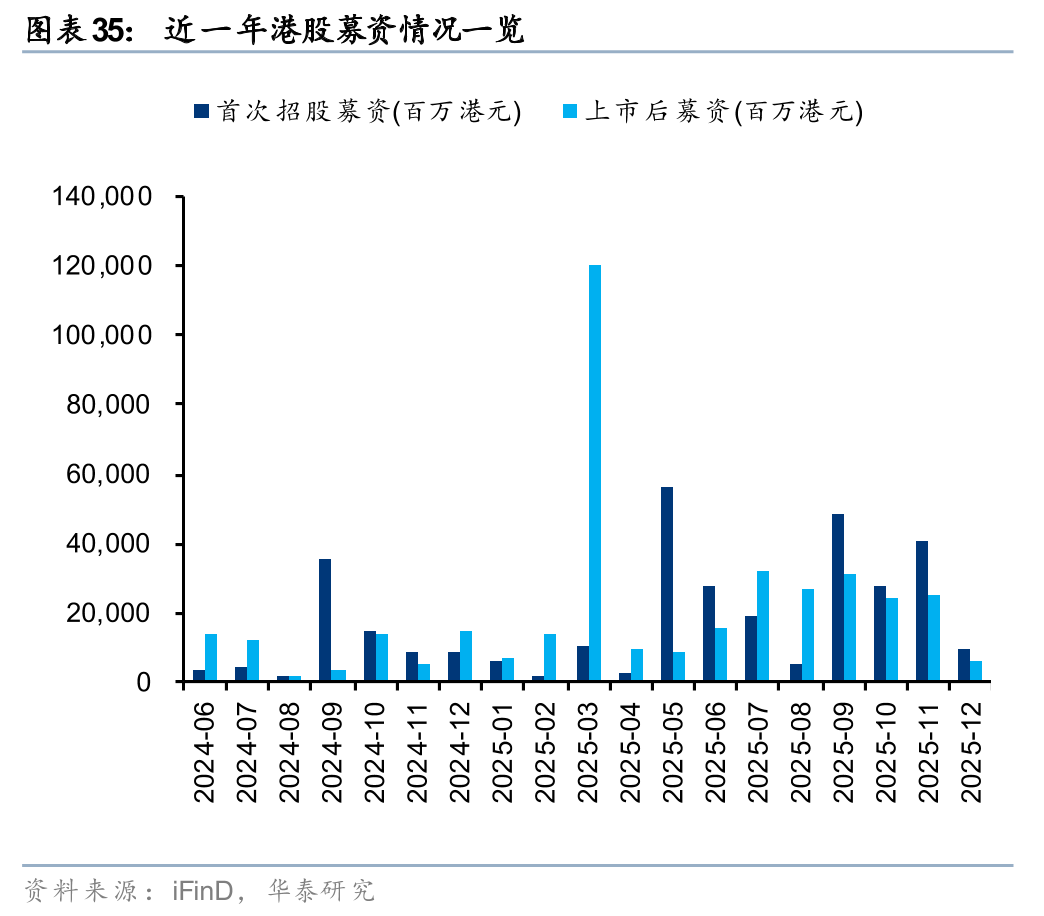

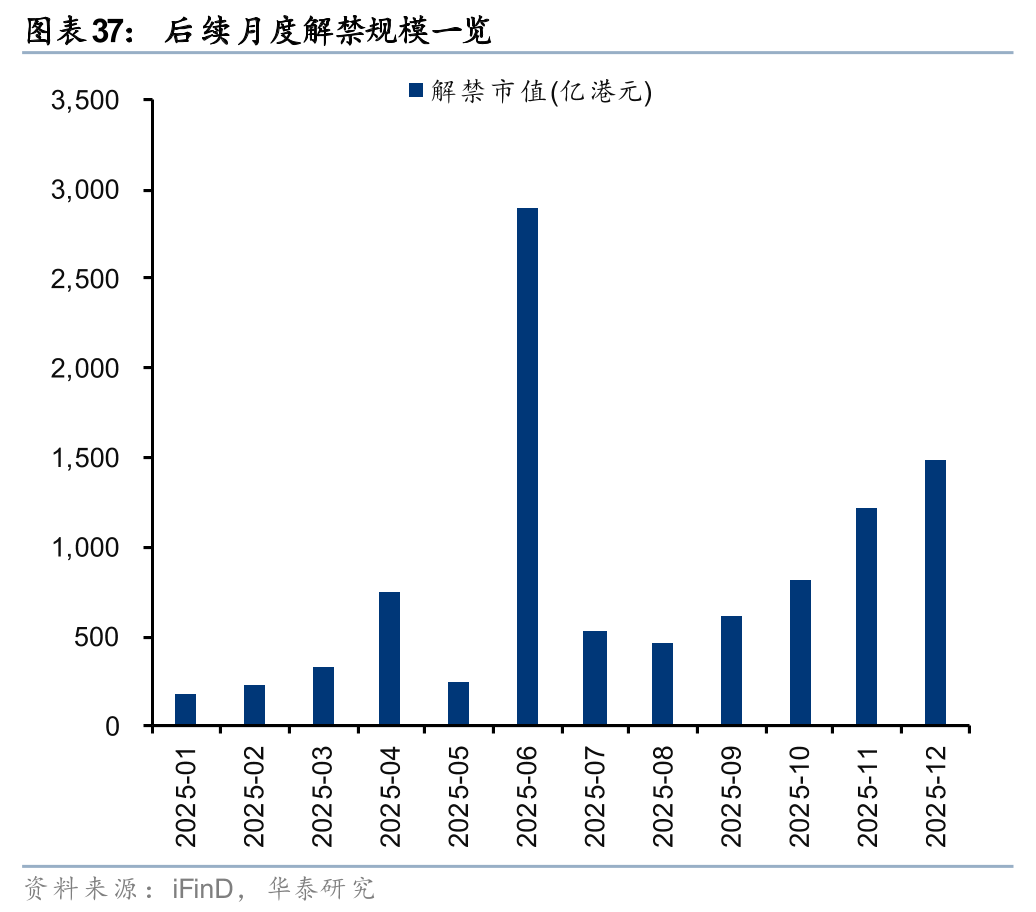

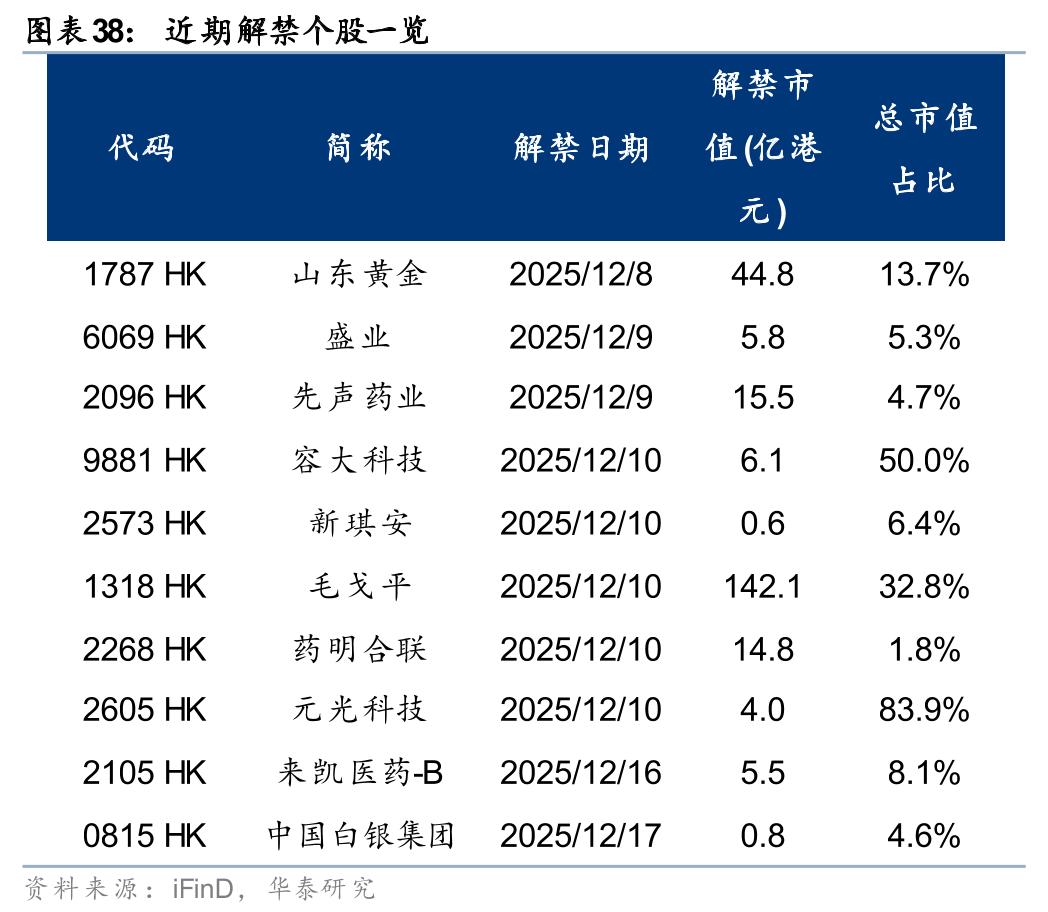

回购、增发、IPO及解禁

地缘局势波动风险:地缘冲突可能抑制风险偏好,导致外资流出与市场波动性急剧升高,使得行情走势与我们的观点有所差异。

政策容忍的升值空间更低:若后续汇率升值过快,可能使得市场受到政策等因素反身性影响,在此影响下人民币升值速度可能放缓,使得市场的走势与我们的观点有所差异。

研报:《人民币升值或无损出口链表现》2025年12月7日

易 峘 研究员 SAC No. S0570520100005 SFC No. AMH263

李雨婕 研究员 SAC No. S0570525050001 SFC No. BRG962

孙瀚文 研究员 SAC No. S0570524040002 SFC No. BVB302

何 康 PhD 研究员 SAC No. S0570520080004 SFC No.BRB318

栾 迪 联系人 SAC No. S0570124120013

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏