转自:港湾商业观察

《港湾商业观察》张冰 王璐

近期,冲刺北交所IPO的广东豪德数控装备股份有限公司(以下简称,豪德数控)收到第二轮审核问询函,保荐机构为平安证券,公司于今年5月26日递交招股书。

业绩表现上,豪德数控2024年及今年前三季度仍持续承压,同时公司应收账款也急剧飙升,且期后回款比例呈现断崖式下降。另外,公司一方面针对募集资金狂砍1个亿,另一方面实控人夫妇5700万元买理财也引发监管问询。

1

营收净利润承压,毛利率落后同行

招股书显示,豪德数控是一家集研发、设计、生产和销售于一体的板式家具机械专用设备供应商。公司主营产品为裁板开料、封边、钻孔等系列产品及智能工作站、自动化生产线等,广泛应用于板式家具、组合橱柜、木门的生产制造以及建筑装饰、会展展示中所用人造板材的加工等。

豪德数控的招股书仍停留在递表时,部分数据在审核问询函回复中。2022年至2024年(报告期内),豪德数控实现营业收入分别为3.37亿元、4.94亿元、4.58亿元,净利润分别为3498.15万元、7292.22万元、6669.48万元,扣非净利润分别为3194.04万元、7073.46万元、5992.94万元。

据悉,2024年营业收入、扣非后归母净利润分别同比下滑7.37%、15.28%。今年上半年,公司实现营收2.48亿元,增长率为1.64%,净利润为3408.31。预计2025年前三季度收入同比下滑2.26%至3.99%。

针对2024年业绩下滑,公司表示,主要系受国内房地产行业景气度较弱和家具制造行业整体投资放缓的影响。若国内家具行业尤其是家具制造设备投资规模未来没有出现预期的回升,甚至出现较大幅度下降、市场容量骤减、增长停滞等情况,公司又不能在较短时间内开拓其他市场领域,则公司将面临期后业绩下滑的风险。

审核问询函提出,说明发行人2023年业绩大幅增长、2024年至今业绩持续下滑的原因,是否符合下游及终端行业需求变动趋势,是否与可比公司业绩变动趋势一致。说明影响2024年至今业绩下滑的主要因素及变动情况,目前是否有所好转;截至问询回复日发行人各季度经营业绩及变动情况,各季度的订单获取量、目前累计在手订单及同比变动情况、预计执行情况,是否存在持续下滑趋势。

豪德数控回复,截至2025年8月底,公司在手订单为8526.95万元,在手订单金额充足,与2024年8月底相比小幅增长。结合公司高效的生产能力与稳定的供应链协同,公司在手订单预计执行情况良好。公司在2025年上半年经营情况整体稳定、营收情况良好,在手订单充足且预计执行情况良好,不存在持续下滑趋势。

即便公司针对业绩下滑进行了回复,不过第二轮审核问询函依然具体提出问题:结合2025年各季度境内、境外订单获取量,目前累计在手订单及同比变动情况,在手订单预计执行情况等,详细分析期后业绩是否存在大幅下滑风险。

报告期内,公司主营业务收入占营业收入的比例分别为97.21%、97.86%和97.31%,封边系列占比占主营业务收入过半,裁板开料系列、封边系列以及其他机型占比在10%-20%以内。公司通过经销商渠道取得的销售收入占公司主营业务收入的比重分别为82.49%、92.07%和89.51%。公司在国内外市场主要通过经销商向终端客户销售产品,少量产品直接销售给终端客户。

同一时期,公司境内主营业务收入分别为2.86亿元、4.43亿元和3.69亿元,占当期主营业务收入的比例分别为87.28%、91.70%和82.83%。报告期内,公司境内客户集中华东地区、华北地区、华中地区以及华南地区,境外客户主要集中在马来西亚、俄罗斯和巴西等国家和地区。

在毛利率方面,豪德数控期内主营业务毛利率分别为23.03%、25.84%和25.50%,经销模式下毛利率分别为21.72%、25.30%及25.28%,直销模式下的毛利率分别为29.20%、32.00%及27.43%;境内销售毛利率分别为22.78%、25.89%及24.97%,境外销售毛利率分别为24.74%、25.22%及28.06%。

值得注意的是,豪德数控毛利率要落后同一时期同行业可比公司的均值,分别为28.95%、28.69%以及28.90%。

公司解释称,主要原因为与公司相比,可比公司为同行业上市公司,整体规模较大,根据弘亚数控及南兴股份2024年年度报告披露,其2024年专用设备的销售规模分别为公司营业收入的5.79倍和3.97倍,较大的销售规模加之较高的品牌影响力,决定其产品的标准化程度更高。而公司与上述可比公司形成差异化竞争,在保证品质的基础上满足下游客户柔性化生产的需要,公司主动贴合了客户的个性化需求,销售的产品多为定制化机型产品而非标准机型,批量化的标准产品在原材料采购时较定制化产品更具规模优势,同时,由于销售规模较大,同行业可比公司已先行由生产组装延伸至上游部分原材料的加工环节,从而使得同行业公司的单位生产成本更低,毛利率水平高于公司。

2025年上半年,公司主营业务毛利率为25.52%。

2

存货占比仍不低,应收账款翻倍暴增

细看招股书不难发现,豪德数控存货与应收账款并不算低。

报告期各期末,公司存货账面价值分别为9214.60万元、1.19亿元和1.02亿元,占流动资产的比重分别为45.15%、35.11%和34.66%,资产减值损失金额分别为127.49万元、221.42万元和179.36万元,均系存货跌价损失。

公司存货主要由原材料、在产品和库存商品构成,报告期各期末原材料、在产品和库存商品账面余额合计占存货账面余额的比例分别为92.26%、89.67%和95.50%。

同时,公司存货周转率2024年也有所放缓,期内分别为3.03、3.40、2.99。

值得重点关注的是,豪德数控今年上半年应收账款呈现暴涨态势。

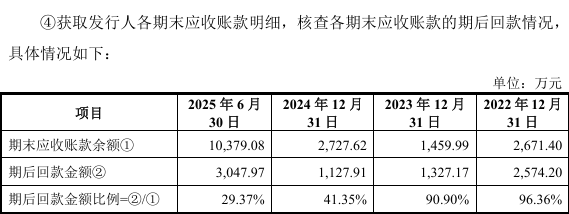

2022年至2024年及2025年上半年,公司各期末应收账款余额分别为2480.29万元、1324.93万元、2507.02万元、9753.22万元。

首轮审核问询函提出,全面梳理各期末主要应收账款客户的经营情况,是否存在被列为失信被执行人、出现严重财务困难无法回款等情况,单项减值准备计提是否充分。

公司介绍,前十大应收账款占比分别为65.82%、60.13%、68.60%和53.96%,各期末前十大应收账款客户中,除泉州市扬豪机械商贸有限公司已被限高并列为失信人,其他客户经营情况良好,未被列为失信被执行人,且未出现严重财务困难无法回款等情况。

据了解,2022年-2024年及今年上半年,豪德数控期后回款金额比例分别为96.36%、90.90%、41.35%以及29.37%。

3

募集资金减少1亿,实控人夫妇5700万买理财

在成本支出方面,报告期内,公司发生的期间费用总额分别为3913.41万元、4815.90万元和5420.37万元,占营业收入的比重分别为11.63%、9.75%和11.85%,费用占比先降后升。2023年,公司的收入大幅度增加,形成规模效应,使得当年度期间费用率有所下降;2024年,公司在营收略有下降的情况下保持了较高水平的研发投入,加之公司销售人员的增加使得销售费用有所增加,启动上市计划使得管理费用有所上升,进而期间费用率有所上升。

详细来看,报告期各期,公司销售费用分别为902.44万元、1205.42万元和1444.85万元,占当期营业收入的比率分别为2.68%、2.44%和3.16%,高于同行业可比公司平均水平的1.81%、1.46%、1.63%。截至2024年末,公司销售费用率是同行近2倍。

豪德数控认为,主要系同行业可比公司作为上市公司,拥有优质的经销商资源,其平均经营规模较同时期公司经销商的经营规模更大。因此在销售人员对经销商管理过程中了产生较强的规模效应,从而使得同行业可比公司的销售费用率更低,公司销售费用率略高于同行业可比公司具有合理性。

报告期内,公司研发费用率分别为3.96%、3.77%和4.81%,与可比公司平均水平基本一致。

此次IPO,公司计划募集3.5亿元,全部用于“智能制造建设项目”,其中建筑工程费9674.93万元、设备及软件购置费1.97亿元、安装工程费1029.51万元、工程建设其他费用1611.85万元、预备费,600.47万元、铺底流动资金1390.20万元。

第二轮审核问询函显示,公司调减了募集资金规模,由3.5亿元调减至2.5亿元。并提出,结合现有产能及产销率、前期各类产品销量变动趋势、在手订单、下游市场需求变动趋势、可比公司产能扩张、产能利用率情况及业绩变动情况等,说明募投项目达产后新增产能是否有足够的市场消化能力,是否存在固定资产闲置风险,募投项目设计是否合理。说明公司产能测算方法与可比公司是否一致,结合影响公司产能的关键设备数量与对应产能情况,说明公司募投项目拟新增龙门加工中心、激光切板机等生产设备数量是否与新增产能相匹配。说明公司募投项目中各具体项目拟投入的募集资金金额,募投项目后续是否存在资金不足风险,公司为推进募投项目的顺利开展拟采取的具体举措。

详细来看产能利用率,报告期内,裁板开料系列分别为42.23%、74.05%、74.85%,封边系列分别为74.87%、96.84%、81.68%,钻孔系列分别为37.80%、74.11%、78.44%。

豪德数控在审核问询函中回复显示,占主营业务过半的封边系列业务,今年上半年产能利用率为81.36%。

在现金流方面,报告期内,公司经营活动产生的现金流量净额分别为3628.37万元、1.23亿元和-32.30万元。经营活动产生的现金流量净额较上年度大幅下降,一方面是因为公司营业收入略有下降,另一方面是因为公司考虑到营运资金较为充裕,更多地采用现金而非票据与供应商结算,2024年末,公司应付票据及应付账款较上年末分别下降4980.00万元和3059.45万元,进而使得经营活动产生的现金流量净额大幅下降。

第二轮审核问询函还提出,根据申请文件及问询回复,报告期内实际控制人刘敬盛、万艳存在购买大额理财产品的情况,其中万艳通过购买投资理财产品资金净流出近5700万元。请说明实际控制人购买投资理财产品的具体情况,相关资金的具体流向,目前投资理财产品的余额等,是否存在通过购买投资理财产品转移资金的情况。

截至招股说明书签署日,公司实际控制人为刘敬盛、万艳夫妇。刘敬盛直接持有公司2200万股股份,通过佛山豪顺意企业管理中心(有限合伙)间接持有公司140.4967万股股份,合计持有公司2340.4967万股股份,占本次发行前公司总股本的45.89%;万艳直接持有公司1600万股股份,占本次发行前公司总股本的31.37%,两人合计占本次发行前公司总股本的77.26%,系公司实际控制人。(港湾财经出品)

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏