登录新浪财经APP 搜索【信披】查看更多考评等级

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

来源:科创投资研究

近期西安奕斯伟材料科技股份有限公司(以下简称“奕斯伟材料”)在累计亏损超18亿元的情况下,其科创板IPO却于8月14日晚间成功过会,拟募资49亿元,成为2024年以来西安最大的IPO项目。

这家由“京东方之父”王东升创立的半导体硅片企业,凭借12英寸硅片71万片/月的产能稳居全球第六,却连续三年亏损超17亿元。

大基金二期、中信证券等机构押注超100亿元,凸显国产替代的战略价值。监管层两轮问询聚焦对赌协议,最终以57家股东承诺终止条款扫清障碍。

这场IPO不仅考验科创板的包容底线,更标志着中国半导体产业“硬科技”融资新范式的确立——盈利让位于核心技术突破与产业链安全。

本文将深入剖析奕斯伟材料的独特之处,探究其在巨额亏损下仍能获得资本青睐的原因,并借此观察科创板的包容性以及中国半导体产业发展的广阔前景。

巨亏之下,

奕斯伟材料如何冲刺科创板

奕斯伟材料,这家成立于2016年的企业,专注于12英寸硅片的研发、生产和销售,其产品广泛应用于存储芯片、逻辑芯片等制造领域,终端产品覆盖智能手机、数据中心等。

截至2024年末,奕斯伟材料的合并口径产能已达71万片/月,全球市场占有率约7%,稳居中国大陆第一、全球第六的地位。

其客户不乏三星电子、SK海力士等国际一线晶圆厂,这充分显示了公司在半导体材料领域的市场地位和技术实力。

公司的创始人王东升,在资本与科技圈内可谓鼎鼎大名,被誉为“京东方之父”。

他的创业故事始于1993年,带领团队将濒临倒闭的北京电子管厂改造为京东方,并使其成长为全球半导体显示领域的领军企业。

2019年,王东升卸任京东方董事长后,并未选择安逸,而是毅然投身二次创业,创办了奕斯伟集团,将目光聚焦于解决中国半导体产业的“缺芯”难题。

奕斯伟集团的业务涵盖芯片与方案、硅材料、生态链投资孵化三大领域,其中奕斯伟材料便是其在硅材料领域的核心布局。

尽管奕斯伟材料持续亏损,但其凭借技术实力和行业地位,一直备受投资机构青睐。

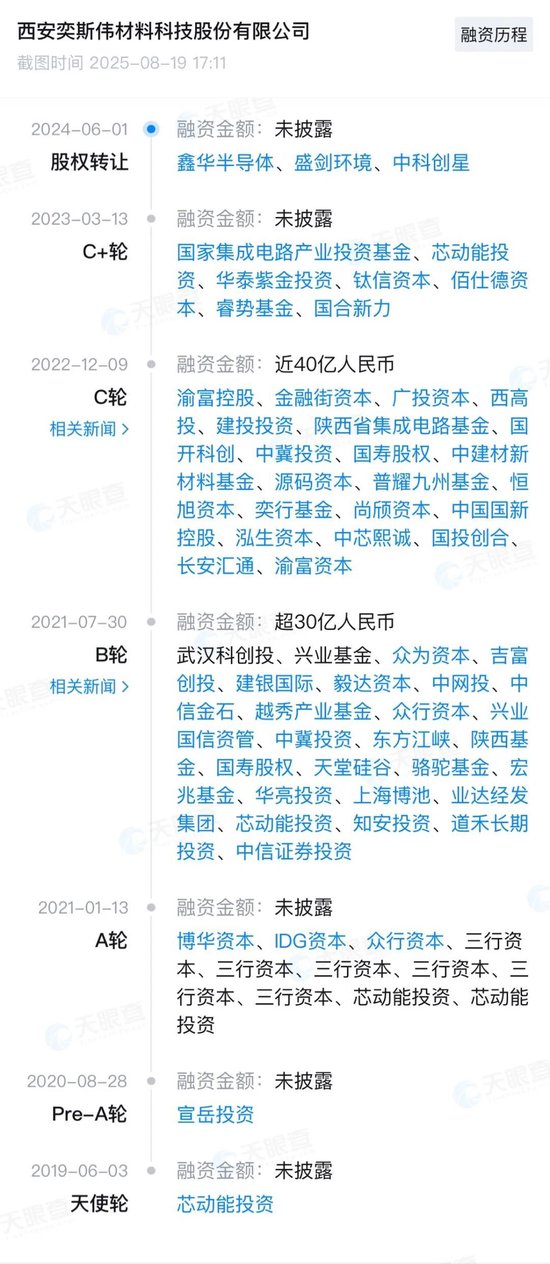

天眼查数据显示,自成立以来,公司已吸引了7轮资本注入,累计融资额超100亿元。其中不乏北京芯动能基金、中网投、中信证券投资、国家集成电路产业投资基金二期(大基金二期)等知名投资机构。

奕斯伟材料的科创板IPO之路并非一帆风顺。公司在正式向沪市科创板递交《招股书》后,经历了上交所的两轮问询。

问询的焦点主要集中在企业竞争格局、经营业绩、控制权以及对赌协议等问题上。

特别是对赌协议,由于公司在四轮融资中均附带了优先认购权、回购权等特殊条款,且部分条款在IPO申请未获受理、被撤回或终止审查时将自动恢复,这引起了监管层的重点关注。

然而,截至第二轮问询回复出具日,奕斯伟材料已取得57家股东出具的《补充承诺函》,承诺相关权利彻底终止,仅剩1家股东尚在履行内部流程,这在一定程度上消除了监管层和市场的担忧,为公司最终成功过会铺平了道路。

技术产品、商业模式与

财务状况的深层剖析

奕斯伟材料的核心竞争力在于其在12英寸硅片领域的深耕。

12英寸硅片作为半导体产业链的关键基础材料,占据全球硅片出货面积的75%以上,是存储芯片、逻辑芯片、图像传感器及功率器件等核心半导体产品制造的“基底”。

奕斯伟材料凭借其在这一领域的研发投入和技术积累,已申请境内外专利合计1635项,其中80%以上为发明专利,是中国大陆12英寸硅片领域拥有已授权境内外发明专利最多的厂商。

公司产品主要应用于消费电子、数据中心、智能汽车及机器人等终端场景,并成功进入三星电子、SK海力士等国际一线晶圆厂的供应链,这进一步证明了其产品质量和市场认可度。

奕斯伟材料的商业模式呈现出典型的重资产投入特征。12英寸硅片生产线建设需要巨额资金投入,单位产能投资强度大。据招股书披露,公司两座工厂累计投资已超过235亿元。

公司通过持续的产能扩张,月均出货量已达52.12万片,稳居中国大陆厂商第一,并站上全球第六的位置,这为其未来在全球市场争取更大的份额奠定了基础。

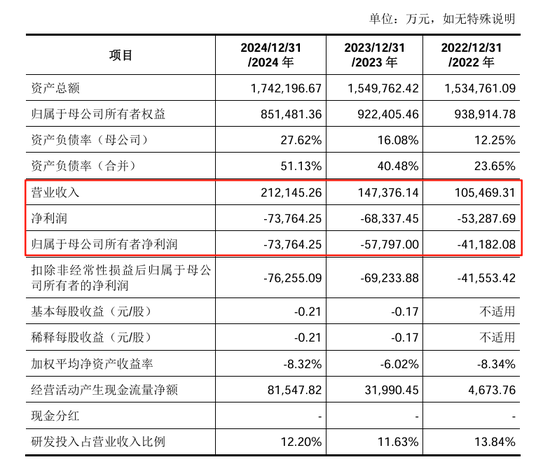

然而,在亮眼的市场地位和技术实力背后,奕斯伟材料的财务状况却不容乐观。招股书显示,2022年至2024年,公司营业收入分别为10.55亿元、14.74亿元、21.21亿元,呈现出高速增长的态势,年均复合增长率达到41.3%。

同期归母净利润却持续亏损,分别为-4.12亿元、-5.78亿元和-7.38亿元,三年累计亏损金额高达17.28亿元,且亏损呈现持续扩大的趋势。

2025年上半年,公司营收13.02亿元,同比增长45.99%,但归母净利润仍亏损3.4亿元。

公司将持续亏损的主要原因归结为“毛利无法覆盖期间费用及资产减值”。

从财务数据来看,奕斯伟材料的主营业务毛利率在2022年至2024年分别仅为9.85%、0.66%、5.49%,不仅远低于行业平均水平,且波动剧烈,显示出其产品盈利能力较弱。

尽管财务数据不佳,但考虑到半导体行业的特点,尤其是12英寸硅片作为战略性、高投入、长周期产业,其前期投入巨大、回报周期长是普遍现象。因此,对于这类“硬科技”企业,传统的盈利指标可能无法完全衡量其真实价值和发展潜力。

亏损18亿仍能过会:

科创板的包容与市场新趋势

奕斯伟材料在巨额亏损下成功过会,这在传统A股IPO审核理念中是难以想象的。

奕斯伟材料此次选择的是科创板第四套标准申报上市,即“预计市值不低于30亿元,且最近一年营业收入不低于3亿元”。

从其2024年21.21亿元的营收数据来看,已远超3亿元的营收标准。而在市值方面,2021年7月完成B轮融资后,奕斯伟材料的估值已达240亿元,也完全满足了30亿元的市值要求。

这充分体现了科创板在审核过程中,对于符合科创属性、具有发展潜力的企业,并非单纯以盈利为唯一衡量标准,而是综合考量企业的技术实力、市场地位、发展前景等多方面因素。

近年来,随着国家对科技创新和“卡脖子”技术攻关的重视,资本市场对硬科技企业的支持力度不断加大。除了奕斯伟材料,近期也有一些亏损企业成功在科创板过会或上市的案例,例如:

中芯集成:作为国内领先的特色工艺晶圆代工企业,中芯集成在上市前也曾出现亏损,但其在功率器件、MEMS等领域的技术实力和市场前景得到了认可,最终成功登陆科创板。

华虹公司:同样作为晶圆代工企业,华虹公司在科创板上市时也面临一定的盈利压力,但其在特色工艺领域的领先地位和国家战略需求使其获得了资本市场的支持。

其他生物医药企业: 科创板对生物医药企业有特殊的上市标准,允许未盈利的创新药企业上市,只要其核心产品进入临床试验阶段,如百济神州、君实生物等,都曾在亏损状态下成功上市。

这些案例共同反映了中国资本市场正在经历一场深刻的变革,即从过去过度强调盈利能力,转向更加注重企业的科技创新能力、核心技术壁垒、市场发展潜力和国家战略需求。

监管层在审核过程中,也更加注重对企业技术先进性、行业地位、研发投入以及未来成长性的深入评估。

对于奕斯伟材料而言,尽管存在持续亏损和对赌协议等问题,但其在12英寸硅片这一半导体关键材料领域的领先地位、强大的技术实力以及广阔的市场前景,使其获得了监管层和投资者的认可。

监管层通过多轮问询,对公司治理、财务状况、对赌协议等进行了细致的追问,确保了信息披露的充分性和风险的可控性。公司积极配合问询,并有效清理了对赌协议中的关键条款,也为最终过会扫清了障碍。

总而言之,奕斯伟材料在巨亏18亿的情况下成功IPO过会,是科创板包容性、国家战略导向以及企业自身“硬科技”实力的多重体现。

责任编辑:韦子蓉

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏