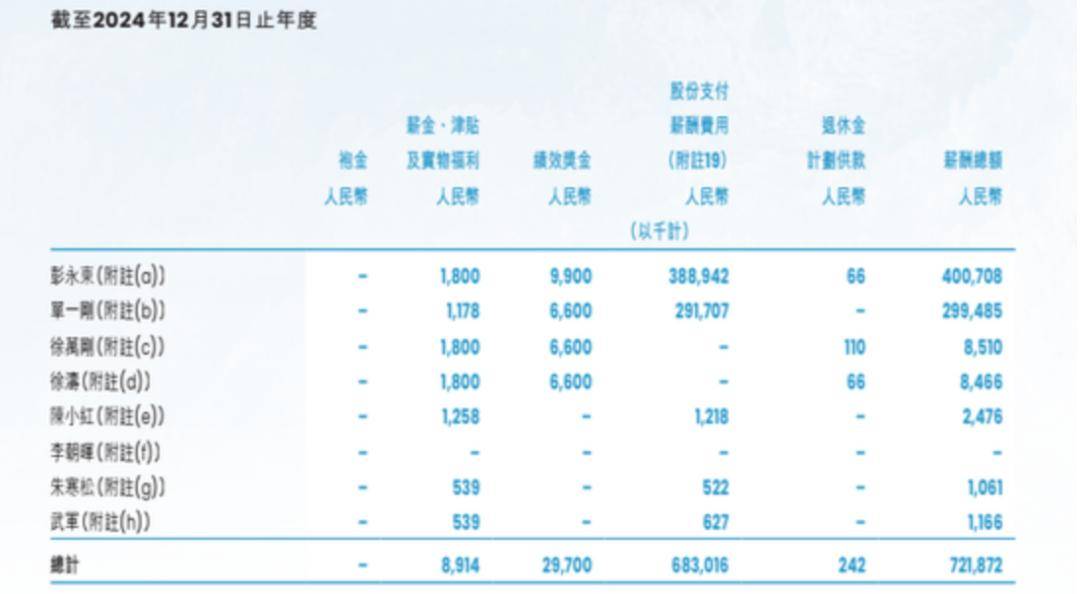

贝壳董事长彭永东年薪高达7.13亿元,让行业大为诧异。

如果只以工作日计算,日薪则高达284万元,500万大奖寥寥无几,彭永东的年薪相当于中了143次500万大奖。

贝壳不只有董事长彭永东一人年薪过亿,联合创始人单一刚的年薪也高达5.29亿,日薪同样高达145万元(工作日211万元),他的年薪也相当于中了106次500万大奖。

彭永东和单一刚的年薪之和为12.42亿元。而2021年两人年薪分别为847万元和685万元,分别翻了83倍和77倍,这样的年薪增幅不仅在国内上市公司中首次出现,即便是放眼全球,也好像没有先例。而同期贝壳全年净利润58.83亿元,两人拿走了公司净利润五分之一强。

(贝壳2023年财报以及近三年贝壳高管薪酬)

(贝壳2023年财报以及近三年贝壳高管薪酬)

截至4月17日收盘,贝壳美股收盘价为19.03美元,跌幅1.7%。距离2020年78.518美元的高点已经下跌了76%,市值蒸发了718亿美元,目前最新市值为229.7亿美元。曾经近千亿美元的行业独角兽,在创始人左晖去世后,市值急剧下滑,而高层天价年薪引发广泛关注。

4月17日,贝壳一则公告再次引发关注,公告称贝壳董事会主席、首席执行官及控股股东彭永东拟捐赠900万股A类贝壳普通股。此次捐赠将用于居住行业服务者及其家庭成员的医疗健康福利和应届毕业生等租客群体的租房帮扶。以实时股价计算,该笔捐赠价值4.4亿元。

此前全网铺天盖地是对彭永东天价年薪的质疑,而他的这波捐赠或是贝壳陷入巨大舆情后的回应。在行业下行时期,彭永东、单一刚的数亿元年薪,与平台基层人员激烈竞争以及裁员、开发商亏损卖房、买卖双方多付成本,形成了鲜明对比。

营收大增,净利大跌

据最新财报显示,2024年贝壳营收934.6亿元,同比2023年的777.8亿元大增20.16%。全年归母净利润40.65亿元,同比上一年的58.83亿元下跌了30.19%。

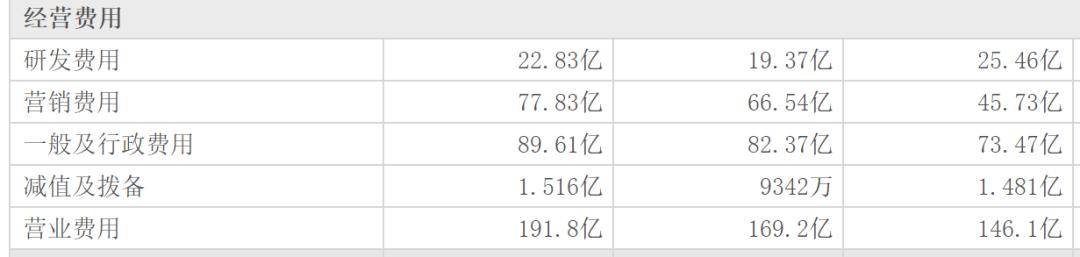

营收大幅提升,而净利润跌幅却高于营收增幅,出乎市场预期。运营成本大增是影响贝壳净利润大幅下滑的诱因之一。

2024年运营费用总额达191.79亿元,同比增加13.35%,包括营销、技术研发等投入扩大,挤压利润空间。主营成本由2023年的464.7亿元激增至2024年的581.5亿元,同比大增25.12%。其他业务成本由2023年的95.88亿元增至123.7亿元,同比增长28.99%。该项成本近三年的增长分别是62.85%、84.81%和28.99%,由2021年的31.86亿元猛增至2024年的123.7亿元,翻了4倍。营业成本由2023年的560.6亿元提升至705.1亿元,增长了144.5亿元。

具体到经营费用,贝壳2024年的研发费用、营销费用、一般及行政费用等均出现较大增长,其中研发费用高达22.83亿元,同比增长17.9%,也刷新了公众对贝壳的认知。

2024年贝壳的毛利率和净利率均出现不同程度的下滑,毛利率由2023年的27.92%下滑至2024年的24.55%,下滑了3.37个百分点。净利率由2023年的7.57%下滑至4.36%,下滑了3.21个百分点。具体到营收结构,贝壳2024年非房产交易服务收入达316亿元,同比增长64.2%,占总净收入33.8%,但此类业务毛利率可能低于传统房产交易业务,容易拉低贝壳整体盈利水平。该项业务增长越快,贝壳净利率可能就会越低。

影响净利润大幅下滑的另一重要因素或是高管的天价年薪。董事长彭永东和高管单一刚两人一年的薪酬就超过12亿元。BT财经查询A股上市公司创始人及高管年薪后发现,A股上市公司中年薪最高的高管为龙湖集团董事长陈序平,其2023年总薪酬为3466.9万元,彭永东的年薪约是陈序平的21倍。建房子的董事长年薪只有卖房子的董事长的1/21,也让市场大为不解。

何谓“直线摊销”?

众所周知,贝壳由左晖创立的链家升级演化而来。创始人左晖在贝壳2020年美股上市后不久病逝,左晖家人将其所持股份投票权委托给时任贝壳CEO的彭永东,受此影响彭永东也被视为贝壳控股股东。其投票甚至比左晖爱人的23.46%还要高出22.1%。

左晖去世之前,CEO彭永东持有3.1%股权和1%的投票权,而单一刚持股1.3%,拥有0.4%的投票权。左晖则持有24.9%的股份,加上其他股东的投票权委托,创始人总投票权高达76.7%。在左晖去世后,原本职业经理人彭永东拥有的投票权几乎掌控了贝壳。同样被授予投票权委托的执行董事单一刚,也拿着“天价”的年薪。

贝壳美股上市不久,美国出台《外国公司问责法》,让贝壳面临强制退市风险。贝壳在2020年港股上市,为了在港股上市,贝壳采取了“同股不同权”的架构,同股不同权架构可以让管理团队在持股较少情况下,继续拥有对公司的经营决策权,确保公司股权结构的稳定性,进而实现团队长期稳定、企业健康有序发展。A类股便于流通,好变现,左晖离世后,其家族更偏向A类股。而B类股则拥有10倍于A类股的投票权,谁控制了B类股,谁就掌控了贝壳。

上表显示,左夫人A类股高达8.496亿股,但B类股为0,彭永东的A类股只有0.815亿,不及左夫人的十分之一,只是彭永东拥有1.44亿B类股中的1亿股,拥有贝壳绝对的投票权和掌控权。

当时贝壳向彭永东授予限制性股票,或只是为了满足该上市规则的要求,限制性股票,在会计规则上采用“直线摊销法”,因此在每年的“股份支付薪酬”科目产生了较大数额,但并非一般理解的年薪。

投资人史保刚表示,A股与港股高管薪酬披露规则有所不同,“A股上市公司所披露的高管薪酬,通常仅涵盖基本工资、绩效奖金这类现金收入。股权激励部分并不被纳入 A 股年报披露的高管年薪之中。大家看到的A股高管薪酬,并不是高管从公司获取的全部收益,所以,大众在A股公司年报里看到的高管薪酬,并非高管从公司获取的全部经济收益。港股上市公司披露的高管薪酬,包含薪金及奖金,还包括股份支付薪酬。‘股份支付’只是一个会计上的处理。”

贝壳也在此前回应官方媒体称,彭永东的年薪非一般年薪,而是根据2022年授予的限制性股票,会计上采用“直线摊销”,导致这几年“股权薪酬”产生了较大数额。这一回应也对应了彭永东近三年的薪酬,2021-2024年,彭永东的薪金加绩效奖金分别为840万元、1200万元、1446.8万元、1170万元,股份支付薪酬为0元、4.63亿元、7亿元、3.89亿元。

7.13亿年薪需要卖多少套房子?

且不管彭永东年薪7.13亿元是以何种方式体现,单7.13亿元的年薪体现在财报中,就已经能引发资本市场的关注。

贝壳卖一套房子能赚多少钱?这也是房屋买卖双方都较为关注的话题。《南方都市报》曾在2024年对贝壳的盈利模式进行深入报道。贝壳卖房的提成结构,比如500万的房子,3%提成是15万,然后平台扣15%,剩下12.7万左右,再分配45%-50%给成交人。另外还要扣除师父的提成25%或者分给小组。所以最终可能到手1.5万左右。这个例子可能能算出平均收益。

贝壳在不同区域,抽佣有所差异,广州南沙区贝壳抽成最高可以高达23%,贝壳的每套房收益取决于总佣金率和抽成比例,总佣金率在2.2%-3%,抽成比例在15%-23%之间,加上其他扣费,平均收益可能在总佣金的15%-20%左右。例如,总佣金2.5%的房价,抽成18%,则贝壳收益为房价×2.5%×18%。假设平均房价为500万,则每套收益约为500万×0.025×0.18=22500元。若以南沙区这样的高抽成来计算,500万的房子,贝壳卖一套收益则为34500元。500万房产总佣金15万元,平台抽佣15%-23%,对应贝壳收益约2.25万-3.45万元。

以此计算,贝壳需要最少卖出3.6万套至5.5万套500万元的房子才能覆盖彭永东和单一刚两位高管的年薪,即便是2024年彭永东和单一刚年薪有所下滑,也依然高达7亿元,贝壳仍需最少卖出2.03万套500万元的房子才能完全覆盖。毕竟500万元一套的房子只能在北上广深这样的一线城市,全国综合下来,每套房子售价取中位数平均值,贝壳需卖将近5万套房子才能够支付彭永东和单一刚的薪水。

目前房地产呈下行趋势,2021年全国新建商品房销售面积、销售额分别达到18亿平方米、18万亿元的历史性高点,2024年降至9.7亿平方米、9.67万亿元的水平,整体市场体量明显收缩。同时房地产领域的投资也明显减少。2022年至2024年全国房地产开发投资金额分别为132895亿元、110913亿元和100280亿元,分别下滑17%和9.6%。

贝壳貌似影响并不太大,2024年贝壳新房总交易额为9700亿元,二手房总交易额2.2万亿元,房屋租赁服务净收入143亿元,家装家居收入148亿元,整体业务体量依然庞大。

作为职业经理人,彭永东在贝壳的表现其实非常出色,2010年加入链家,主导数字化转型(如链家网、楼盘字典),2018年成为贝壳联合创始人,左晖去世后,成为贝壳真正掌舵人,带领着贝壳度过了疫情期间的巨大困难,稳住了贝壳基本盘。但彭永东在带领贝壳寻找第二增长曲线上并不明显,贝壳在家装业务、租赁业务以及新进入的地产投资开发业务,仍未能产生足够利润,且伴有诸多投资风险,这才是他天价年薪带来的质疑。

目前手握数百亿现金的贝壳,只能通过并购扩大营收,真实利润却出现大幅下滑,若不能扭转现状,贝壳将难以在资本市场上维持高估值,毕竟其市值较高峰期已经下跌了近八成。再不做出改变或引发一系列危机。

彭永东的捐赠或无法有效地平息舆论,看似捐赠不少,却大概率只用于贝壳平台,市场或对此仍未平息舆情,从贝壳下跌的股价就可见一斑。

该文为BT财经原创文章,未经许可不得擅自使用、复制、传播或改编该文章,如构成侵权行为将追究法律责任。

作 者 | 无忌

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏