炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

出品:新浪财经上市公司研究院

作者:新消费主张/cici

2024年,四环医药延续亏损,且亏损规模进一步扩大,共实现营业收入19.01亿元,同比微增2.2%;归母净利润亏损2.17亿元,亏损同比扩大301.1%。公司营收主要受仿制药业务拖累,利润主要受创新药业务拖累,唯有医美分部业绩双增,但医美业务占比较低,尚不能扭转四环医药业绩颓势,并且也面临着各方面的考验。

目前,国内越来越多的企业布局肉毒素领域,这无疑削减了公司的先发优势、加剧公司业绩颓势。2025年4月,国家药品监督管理局医疗器械批准证明文件送达信息显示,四环医药旗下渼颜空间生物科技(吉林)有限公司的注射用聚己内酯微球面部填充剂获批,这也是国内第三款获批的少女针。少女针的获批是否可以助力四环医药扭转利润颓势?

三年亏近22亿元 仿制药业务拖累营收、创新药业务拖累利润

四环医药主要从事药品研发、制造及销售业务, 并于2014年开始通过代理和自研布局医美领域,旗下医美子公司渼颜空间目前已有十余款医美产品,其中代理产品主要集中在技术门槛较高的注射类轻医美产品,自研产品则是集中在技术门槛较低、壁垒较低的医用敷料领域,主要用于医美手术后创面修复。

近年来,四环医药的业绩表现并不容乐观。2024年,四环医药实现营业收入19.01亿元,同比微增2.2%;归母净利润亏损2.17亿元,亏损同比扩大301.1%。值得关注的是,四环医药已经连亏三年,2022-2024年归母净利润分别亏损19.15亿元、0.54亿元、2.17亿元。

仿制药业务一直是四环医药成熟的“现金牛”业务,直到2019 年,《第一批国家重点监控合理用药药品目录(化药及生物制品)》公布,四环医药有多款药品进入国家重点监控合理用药药品目录,公司仿制药业务也因此受到影响,这也对公司整体业绩产生了巨大影响。

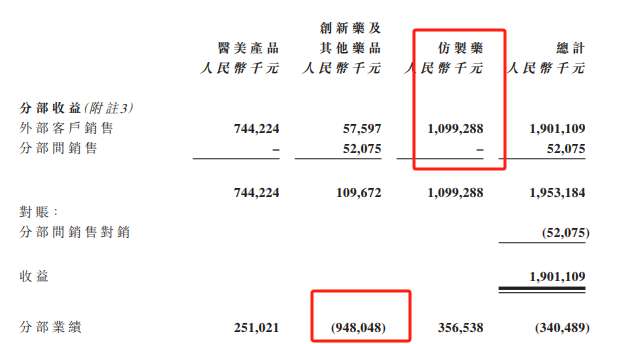

分业务来看,2024年仿制药分部共实现收益10.99亿元,同比下降21.4%,占比58%;医美分部共实现收益7.44亿元,同比增长65.4%,占比39%;创新药及其他药品的收益为0.58亿元,同比上升一月二388.1%,占比3%。

仿制药部分营收主要是受到集采及部分产品由相关管理当局纳入重点监控目录的影响,从而导致仿制药业务的整体平均价格和销量年内出现较大下降。仿制药业务持续萎缩可能进一步压缩现金流,而创新药研发的高投入和不确定性仍将拖累短期利润。

2024年,四环医药持续推动仿制药向创新药及生物药领域的创新转型,由于该板块内仍有多个在研产品,本集团为保证产品的快速推进,始终保持较高水平的研发开支,但商业化落地进度又较慢,这也就使得创新药分部业绩亏损规模较大,亏约9.48亿元。

(资料来源:公司公告)

(资料来源:公司公告)

创新药板块持续亏损 轩竹生物赴港IPO存未知、大量削减研发人员

2022年5月,四环医药公告称,公司拟分拆控股子公司轩竹生物至A股上市,目的包含为轩竹生物提供单独及独立的融资平台,进而为其增长和扩张提供资金。2024年5月24日,轩竹生物主动撤回IPO申请,上交所也终止轩竹生物在科创板的IPO。同年12月,轩竹生物递表港股IPO。

2024年,轩竹生物的基本面发生了一些变化。一方面,公司创新药研发从“颗粒无收”到有一款商业化药物——“安奈拉唑钠肠溶片”。另一方面,或是为了加速推进轩竹生物上市,四环医药大比例裁撤研发人员,使得研发费用大幅下降。

(资料来源:公司公告)

(资料来源:公司公告)

目前,安奈拉唑钠肠溶片是轩竹生物唯一一款已商业化的药物,但该产品的创收情况是否能在未来一段时间维持增长,仍充满未知。轩竹生物招股书提到,受集采带来的降价等因素影响,中国口服PPI市场规模从2019年的140亿元逐年下降至2022年的106亿元,在2024年的市场规模预计也仅为103亿元。未来几年,预计中国口服PPI的市场规模也不会有较大的增长速度。

从行业竞争格局来看,国内PPI市场竞争也颇为激烈。公开资料显示,目前已有多款PPI在中国获批上市,其中五款为仿制药,全部被纳入了带量采购计划,而另一款创新药艾普拉唑也已面临着仿制药PPI的竞争。

尽管有一款药物实现了商业化,但轩竹生物仍未实现盈利。招股书显示,2022年、2023年和2024年上半年,轩竹生物分别亏损5.12亿元、3.01亿元和1.11亿元。从年报上来看,四环医药创新药及其他药品的收益约为5760万元,同比上升约388.1%。但由于该板块仍有多个在研产品,有较大的研发开支,所以年内该部分业绩亏损达9.48亿元。

2024年,四环医药的研发开支有所缩减,从2023年的5.78亿元缩减至2024年的4.74亿元。公司研发开支大幅缩减的根本原因在于研发人员费用的大幅缩减。

据轩竹生物两版招股书数据显示,截至2022年9月30日的研发人员为338人,占总体员工数的比例高达83.46%;而到了2024年6月30日,研发职能的雇员数量仅为119人,占比55.9%,不到两年的时间,轩竹生物的研发人员减少了65%。

短期内大比例裁撤研发人员,是否影响后续研发项目的开展?同时,该业务板块也不可能一直靠裁撤研发人员以缩减研发开支,该业务板块商业化落地能否板块亏损局势仍有待进一步观察。

肉毒素先发优势减弱、医美业务销售成本增长 少女针可否助力四环医药扭亏?

2020年10月,四环医药独家代理的韩国生物制药公司Hugel,Inc.生产的注射型A型肉毒素“乐提葆”获得药监局的批准上市,成为第4个获准在中国上市的A 型肉毒素。2021年2月四环医药代理的该产品上市销售,也使公司受到了广泛的关注。

由于国内获批的肉毒素品牌较少,“乐提葆”(Letybo)的成功上市为四环医药医美版图的开拓奠定了基础。2021财年,公司医美业务营收及净利润分别为约3.99亿元及约2.49亿元,同比分别增长1383.3%及971.1%。一时间,医美业务成为了四环医药扭转业绩颓势的抓手。

2024年9月,复星医药旗下注射用A型肉毒毒素产品已获得国家药品监督管理局批准上市,成为国内第六款获批的肉毒素产品除此之外,爱美客“注射用A型肉毒毒素”已完成III期临床试验,目前正处于注册申报阶段。。随着不断有新的产品获批进入,国内肉毒素市场的竞争格局进一步加剧。对于四环医药而言,这或削减公司的先发优势、进而影响医美板块业绩状况。

2024年,公司的销售成本为6.59亿元,同比增长16.7%,主要是由于医美业务的销售增长所致。

值得关注的是,4月1日,国家药品监督管理局医疗器械批准证明文件送达信息显示,四环医药旗下渼颜空间生物科技(吉林)有限公司的注射用聚己内酯微球面部填充剂获批。这是国内第三款获批的少女针。至于少女针是否可以挽救四环医药利润颓势,仍有待进一步观察。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏