出品:新浪财经上市公司研究院

作者:坤

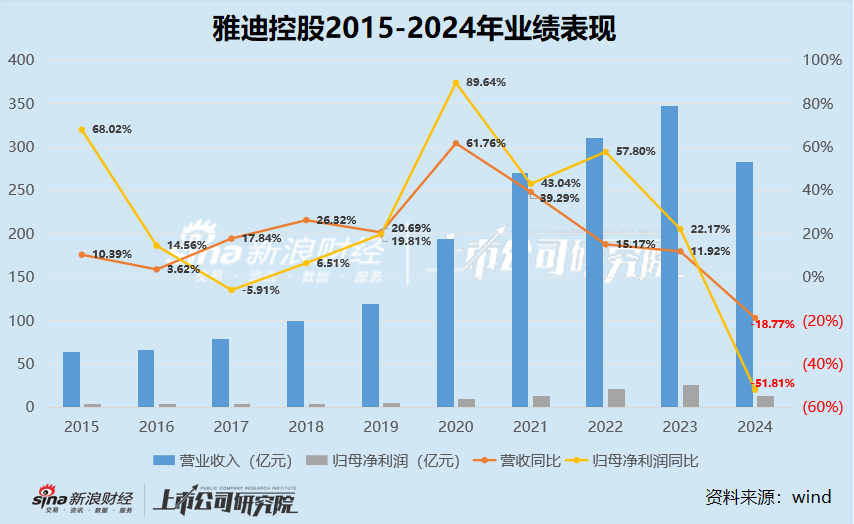

近日,传统两轮电动车厂商雅迪控股发布2024年财报,营收、净利润表现双双大幅下滑。2024年实现营业收入282.36亿元,同比减少18.8%,而归母净利润正如之前的盈利预警所示,12.72亿元的净利润相比去年同期“腰斩”51.8%。需要注意的是,这是雅迪控股自披露业绩以来除2016年以外为数不多的出现营收下滑、更是唯一一次出现净利润规模的缩水,过去一年的业绩表现,堪称“史上最差”。

而对比同行的表现来看,雅迪控股尽管在规模上仍然占据领先优势,但成长性却远远逊色于其他竞争对手。同为传统两轮电动车厂商的爱玛科技连续10年业绩双增、后起新秀九号公司更是销量持续增长主打高端化进一步挤占雅迪的市场份额、即便是前几年业绩下滑的小牛电动在2024年也实现了业绩的回升。

而雅迪控股何以至此?在财报中,雅迪控股解释为,1)不利的市场情绪与经销商库存去化周期导致销售量下降;2)作为应对国家标准调整、加速现有型号库存清仓战略举措的一部分,若干现有型号产品售价降低所致,即销量、单车售价降价的双重影响。

业绩多年增长放缓后双双掉头向下 毛利率创下近五年来新低

尽管九号、小牛曾经为传统两轮电动车赛道打响高端化、智能化的新一轮竞争,但如今市场已经走向存量竞争阶段,增量消费需求减弱,商品明显同质化。2024年电动两轮车国内总销量为4950万台,同比下滑11.6%,国内电动两轮车保有量超4.2亿辆,渗透率几近饱和,新增需求减少而更多为替换需求。

实际上,上市以来到2020年,雅迪控股的业绩表现都相对稳健,营收、净利润均保持了较为持续的增长,而在2020年还曾实现了89.64%、61.76%的高速增长。然而在这之后,从图中可以看出,在2024年营收净利润双双负增长之前,雅迪控股的业绩增速已经连续多年明显放缓。

而2024年业绩的掉头向下,早在上半年就已经有所征兆。2024上半年雅迪控股营收同比减少15.47%、归母净利润同比减少12.95%。

在高端市场上面临着九号公司、小牛电动等竞争对手的围剿,而在中低端市场也不得不迎战多家两轮电动车多家厂商之间激烈的价格战,可以想见,雅迪控股当前面对的业绩压力并不小。

营收、净利双降之外,2024年雅迪控股的毛利率也创下近五年来新低。2022-2024年,公司的销售毛利率分别为15.87%、15.21%、18.08%、16.93%、15.19%。尽管销售额减少,但公司的原材料成本压力却仍在,进一步压缩公司的盈利空间。

需要注意的是,当前的净利润“腰斩”已经是雅迪控股在过去一年中尽力压缩费用支出、“降本增效”之后的结果。销售及分销开支从2023年的14.36亿元减少15.3%至2024年的12.15亿元,行政开支则从11.05亿元减少18.2%至9.05亿元,而研发费用则从11.92亿元降至11.47亿元。而费用的减少主要是由于员工人数的下降以及员工奖金的减少。

降价“清仓甩卖”却销量仍减少20% 存货依然高企

雅迪业绩下滑的焦虑背后,最直接的原因无非是“量价齐跌”,电动车降价了,却卖不动了。

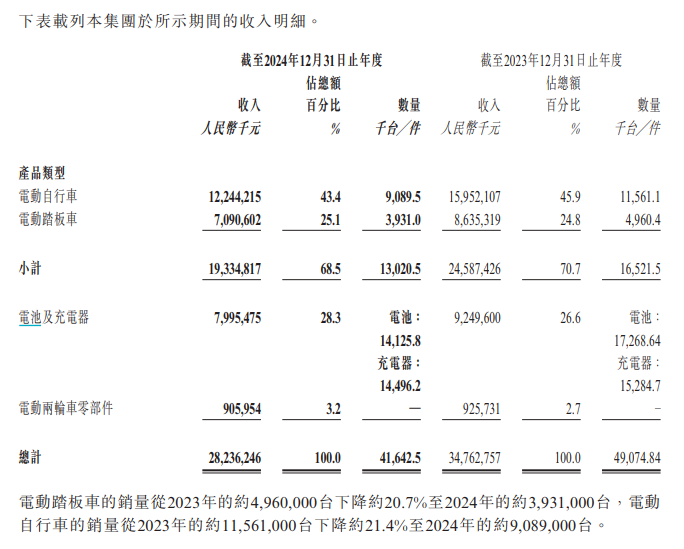

财报中,雅迪控股表示作为应对国家标准调整、加速现有型号库存清仓战略举措的一部分,公司若干现有型号产品售价有所降低,即“清仓甩卖”。雅迪控股的产品分为电动自行车与电动踏板车,其中电动自行车的单车销售收入2023年为1380元/台,已经属于中低端梯队,而2024年这一金额再降至1347元/台。而电动踏板车产品的单车销售收入从2023年的1740元/太有所增加至1804元/台,但由于公司的主要销量是由电动自行车产品贡献,因此电动踏板车产品的涨价对整体影响并不大。

但即便是降价策略下,也没能为雅迪控股卖出更多电动车。从销量方面来看,2024年雅迪控股的电动车销量为1302.05万台,相比2023年的1652.15万台减少了350万台。其中,电动自行车的销量从2023年的1156万台下降约21.4%至2024年的908.9万台,而电动踏板车的销量从2023年的496万台下降20.7%至2024年的393.1万台。而对应一众竞争对手同期的销量增加,雅迪的部分市场份额无疑被其他厂商有所瓜分。

资料来源:公司公告

资料来源:公司公告

但过去一年的“清库存”成效如何?截至2024年底,雅迪控股的存货为12.79亿元,相比2023年底同比增加33.91%,依然高企。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏