客户端

出品:新浪财经上市公司研究院

作者:昊

3月20日,极氪汽车发布2024年财报,全年总营收759.13亿元,同比增长47%,净利润-64.24亿元,同比减亏23%。

2024年,极氪营收和销量继续增长,但近四年累计亏损已达270亿,持续巨亏导致公司负债率高企,并一直维持在130%以上,远远高于其它上市新势力品牌。

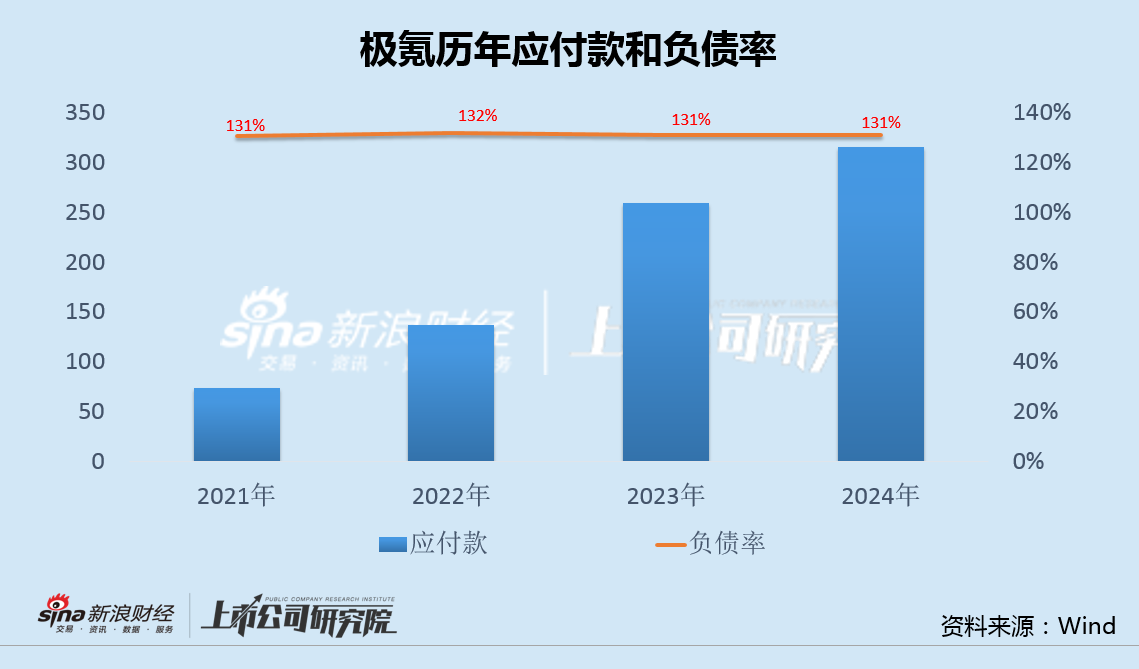

值得注意的是,极氪应付款从2021年末的74亿增长至2024年末的316亿,其中对非关联方的应付款在三年内增长10倍,资金链压力巨大。

而极氪量、价双双承压,可能更令市场担忧。

占极氪半壁江山的主力车型001受到口碑不佳影响,近一年销量不断下滑,今年2月的单月销量已跌破4000台,创近两年最低。同时,由于高端车型009销量疲弱,新增车型如007又定位中低端市场,2024年极氪单车售价出现了明显下滑,品牌力已面临考验。

今年初,极氪宣布合并定位更低的领克品牌,成立极氪科技集团。未来,极氪品牌力是否会被进一步削弱,尚需观察。

负债率仍处130%以上高位 超300亿应付款凸显资金和亏损窘境

2024年,极氪实现总营收759.13亿元,同比增长47%,其中汽车销售收入553.2亿元,同比增长63%,全年净利润-64.24亿元,同比减亏23%。

从销量看,极氪品牌全年交付22.21万辆,同比增长87%,完成原定23万辆目标的96.5%。

尽管极氪营收和销量继续增长,但自2021年以来,近四年累计亏损已达270亿,盈利能力并未得到根本性改善。

从单车利润看,2024年极氪每销售一辆新车,亏损额就达到2.61万元。与之对比的是,理想汽车在2024年的销量为50.05万辆,净利润为80亿元,理想每销售一辆新车,盈利约1.60万元。

持续大额亏损导致极氪负债率高企。2021年至2024年,极氪负债率一直高于130%,处于“资不抵债”状态,并远高于蔚来、理想、小鹏、零跑等上市新势力56%-87%的负债率水平。

值得注意的是,极氪应付款从2021年末的74亿增长至2024年末的316亿,年均增速超过60%,其中对非关联方的应付款从16.7亿增加到170.6亿,三年内增长超10倍。

市场分析认为,极氪的高应付账款风险本质上是其资金链压力和盈利能力不足的延伸,短期内需关注供应商关系维护和债务偿还能力,长期则需通过提升销量、控制成本和优化产品结构来改善财务健康状况,若处理不当,不排除引发供应链断裂、信用危机甚至经营危机。

主力车型销量大降、新增车型定位偏低 量价双双承压、品牌力面临考验

相比业绩和资金困境,极氪销量和售价未来双双面临的压力,可能更令市场担忧。

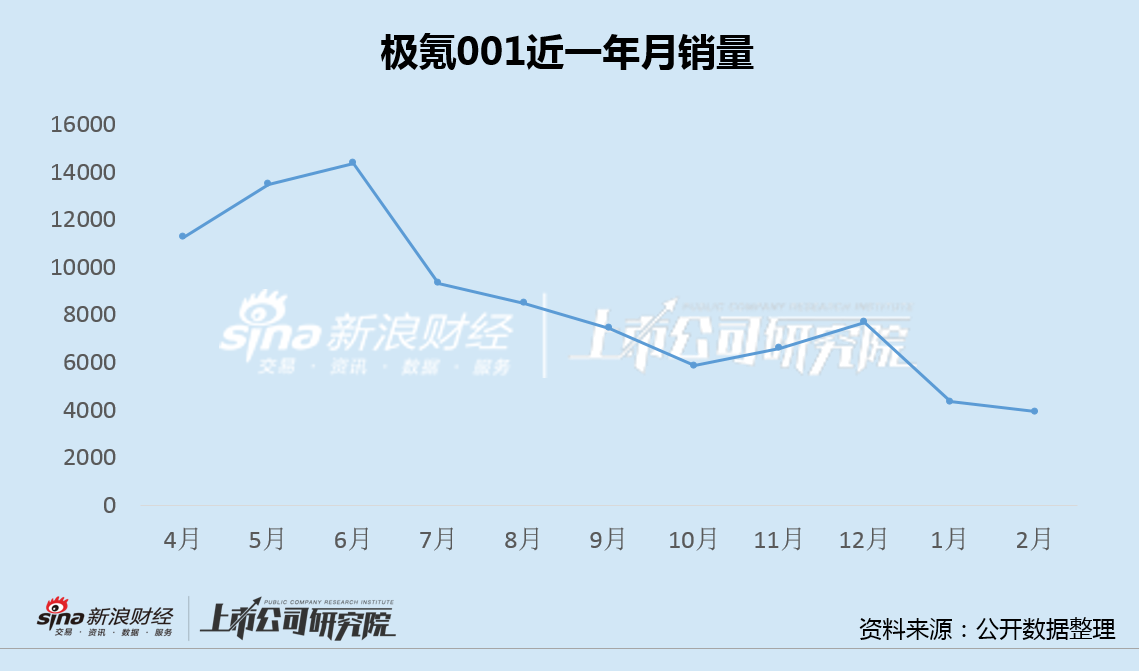

目前极氪在售车型包括极氪001、007、7X、009、X和MIX六款车型,涵盖轿车、SUV与MPV。但从销量数据来看,极氪销量高度依赖极氪001,该车型2024年共销售近11万台,占极氪总销量比例高达49.5%,近半壁江山,是极氪当之无愧的主力车型。

然而,近一年来,极氪001的销量却持续下滑,今年2月,其单月销量已跌破4000台,创近两年最低。

极氪001销量大跌与其口碑崩塌有直接关联。

2024年8月,极氪推出2025款极氪001,由于相较仅半年前的老款车型,拥有更高的配置和更低廉的售价,立刻引发了老车主的集体不满,极氪官方微博、抖音、视频号、直播间的评论区里充斥了声讨之声。

事实上,这已非极氪首次激怒车主。2021年6月,极氪001被曝出在停止接收订单后悄悄更改了车型配置,让很多已经下定的车主感到被愚弄和愤怒。

2025年,极氪设定全年销量目标32万台,同比增长44%,而前2个月共销售25981台,同比仅增长29.6%,相较全年销售目标增速尚有显著差距。

除销量承压外,售价的波动也令人担忧。

一方面,定价40万元以上的车型极氪009月销量从4000台跌至2000台,远低于腾势D9等竞品,另一方面,推出的新车型如极氪007又定位于中低端市场,拉低了整体价格区间,2024年,极氪单车售价约24.4万元,较2023年28.6万元/台,下跌近15%,品牌力已面临考验。

2025年初,极氪宣布合并领克,成立极氪科技集团。按照规划,合并后极氪品牌定位于30万元以上的豪华市场,而领克品牌定位于20万元市场。

不过,极氪的品牌力是否会被以燃油车见长的领克进一步削弱,还有待未来消费者的检验。

责任编辑:公司观察

微信扫一扫打赏

微信扫一扫打赏

支付宝扫一扫打赏

支付宝扫一扫打赏